源起研究丨電力行業(yè)概況及光伏產(chǎn)業(yè)鏈投資機遇分析(二)

(二)海外光伏新增裝機容量未來5年將穩(wěn)步提升

1.世界各國高度重視發(fā)展光伏發(fā)電

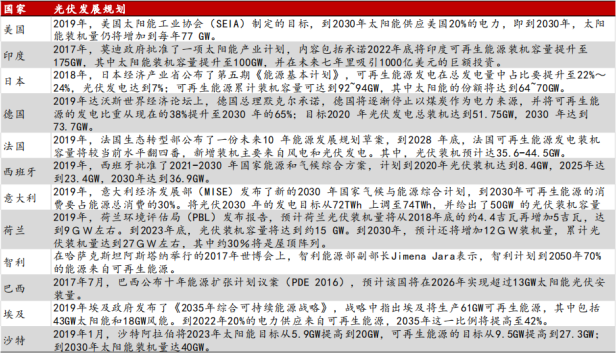

近年來,隨著國際社會對保障能源安全、保護生態(tài)環(huán)境、應對氣候變化等問題日益重視,許多國家已將可再生能源作為新一代能源技術(shù)的戰(zhàn)略制高點和經(jīng)濟發(fā)展的重要新領(lǐng)域,紛紛出臺產(chǎn)業(yè)扶持政策。其中太陽能光伏發(fā)電是可再生能源利用的重要組成部分之一。在全球各國共同推動下,光伏產(chǎn)業(yè)化水平不斷提高,產(chǎn)業(yè)規(guī)模持續(xù)擴大,光伏發(fā)電已逐步成為促進能源多樣化和實現(xiàn)可持續(xù)發(fā)展的重要能源。

表 世界各國可再生能源及光伏產(chǎn)業(yè)發(fā)展規(guī)劃

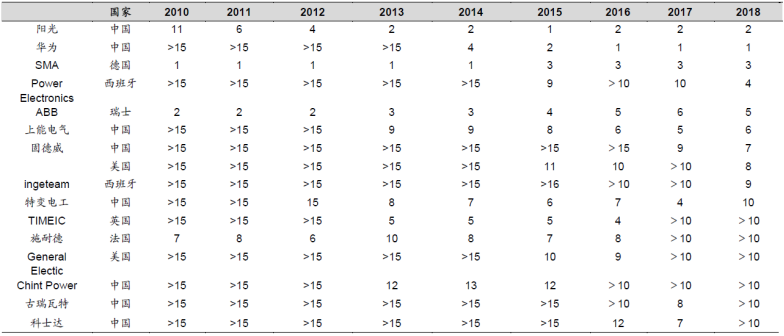

根據(jù)歐洲光伏協(xié)會(SPE)的數(shù)據(jù),除中國大陸外,海外新增裝機量超過1GW的國家/地區(qū)已由2010年的3個增加至2018年的11個,2019年這一數(shù)據(jù)進一步增加至15個。

表 新增裝機規(guī)模超過1GW的國家統(tǒng)計

2.全球范圍內(nèi)光伏中標電價快速下降,光伏發(fā)電商業(yè)化不斷成熟

根據(jù)國際可再生能源署(IRENA)發(fā)布的《2017年可再生能源發(fā)電成本報告》,全球晶硅光伏發(fā)電項目加權(quán)平均發(fā)電成本由2010年的約0.36美元/度大幅下降至2017年的約0.10美元/度,下降幅度達到73%;同時根據(jù)彭博新能源財經(jīng)的研究統(tǒng)計,到2018年上半年該數(shù)值進一步下降至0.07美元/度。目前在印度、中東和南美部分地區(qū)光伏發(fā)電成本已低于煤電,成為最便宜的能源方式。

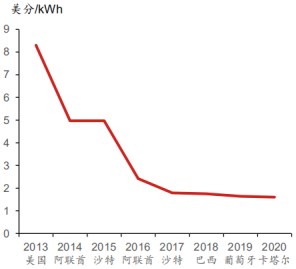

隨著全球范圍的中標電價快速下降,光伏發(fā)電在越來越多的國家成為最具競爭力的電力產(chǎn)品。2019年葡萄牙最低中標電價達到1.644美分/KWh;2020年卡塔爾最低中標電價已經(jīng)達到1.6美分/KWh。依據(jù)當前的技術(shù)進步和成本下降速度,預計未來光伏發(fā)電將大范圍達到或接近常規(guī)能源發(fā)電成本,成為一種具有成本競爭力的、可靠的和可持續(xù)的電力來源,屆時全球能源供給將步入“太陽能時代”,從而極大帶動上游產(chǎn)業(yè)的健康持續(xù)發(fā)展。

圖 世界各地不同年份光伏發(fā)電最低中標電價

3.全球光伏發(fā)電新增裝機容量將穩(wěn)步提升

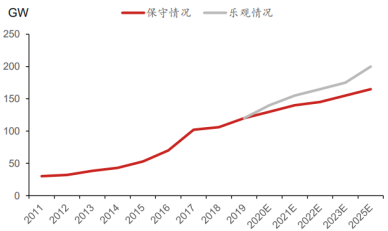

從中長期來看,“平價上網(wǎng)”之后光伏行業(yè)有望迎來更大市場空間,全球光伏產(chǎn)業(yè)也將進入新的發(fā)展階段。根據(jù)CPIA分析,預計到2025年,保守情況下光伏新增裝機容量有望達到165GW,樂觀情況下光伏新增裝機容量有望達到200GW。根據(jù)第九版國際光伏技術(shù)路線圖(ITRPV)的中性預測,到2030年全球新增裝機容量將達到660GW,2050年全球累計裝機容量將達到9170GW。在全球能源體系加快向低碳化轉(zhuǎn)型的背景下,光伏產(chǎn)業(yè)未來發(fā)展?jié)摿薮螅哂袕V闊市場空間。

圖 全球光伏裝機容量未來5年發(fā)展預測

(三)光伏發(fā)電前景廣闊將為光伏產(chǎn)業(yè)鏈發(fā)展創(chuàng)造良好環(huán)境

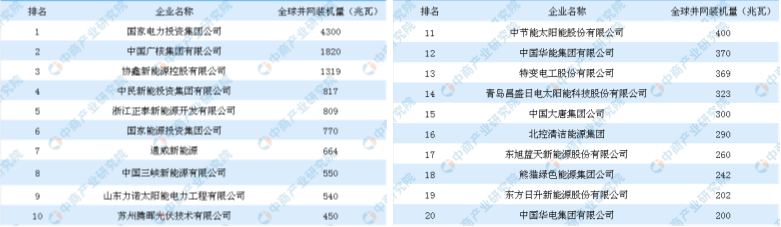

表 2019年中國光伏電站投資企業(yè)20強排行榜

光伏發(fā)電將為上游產(chǎn)業(yè)鏈發(fā)展創(chuàng)造廣闊增長空間

近年來,我國光伏產(chǎn)業(yè)鏈各環(huán)節(jié)的產(chǎn)能在全球占比高。2019年,硅料、硅片、電池片、組件占全球的產(chǎn)量的比例分別為67%、98%、83%和77%。其中,需求有50%以上來源于海外,且這一比例在逐年穩(wěn)步提升。以2019年為例,我國光伏硅片、電池片、組件等的出口總額已達207.8億美元,同比增長29%,出口量在國內(nèi)產(chǎn)量中的占比已超過65%。

如上所述,CPIA預測,到2025年,樂觀情況下全球光伏新增裝機容量有望達到200GW(CAGR=10.8%);國家發(fā)改委可再生能源中心規(guī)劃和預測,“十四五”期間,我國光伏累計裝機容量將達到500-530GW,較2020年提升約127%,2035年,光伏累計裝機容量進一步提升至1486GW、發(fā)電量達1836TWh,較2020年分別提升554.6%和544.2%。國際國內(nèi)光伏發(fā)電保持較快增長將為我國光伏產(chǎn)業(yè)鏈發(fā)展創(chuàng)造廣闊空間。

(四)小結(jié)

無論國內(nèi)抑或海外,光伏發(fā)電的發(fā)展前景廣闊。國內(nèi)方面:

-

據(jù)CPIA估算,2020年新增裝機需求將介于40-50GW之間,較2019年提升大約73%,新增裝機需求將大幅回升; -

“十四五”期間,光伏累計裝機容量將達到500-530GW,較2020年提升約127%; -

2035年,光伏累計裝機容量進一步提升至1486GW,占比34.9%,較2020年提升554.6%和24.2pct; -

2035年,光伏發(fā)電量1836TWh,占比15.5%,較2020年提升544.2%和12pct。

國際方面:世界各國高度重視發(fā)展光伏發(fā)電,紛紛出臺產(chǎn)業(yè)扶持政策,海外新增裝機量超過1GW的國家/地區(qū)2019年已達15個。全球范圍內(nèi)光伏中標電價快速下降,預計未來光伏發(fā)電將大范圍達到或接近常規(guī)能源發(fā)電成本,成為一種具有成本競爭力的、可靠的和可持續(xù)的電力來源,屆時全球能源供給將步入“太陽能時代”,全球光伏發(fā)電新增裝機容量將穩(wěn)步提升。

但是,光伏發(fā)電頭部企業(yè)體量巨大,該領(lǐng)域不宜作為投資關(guān)注的重點。不過,國際國內(nèi)光伏發(fā)電保持較快增長將為我國上游產(chǎn)業(yè)鏈發(fā)展創(chuàng)造廣闊增長空間。光伏領(lǐng)域的投資關(guān)注重點應放在上游產(chǎn)業(yè)鏈。

四、電力設(shè)備及輔助端:發(fā)電電池和儲能系統(tǒng)將迎來技術(shù)升級替代機遇,未來5年市場空間近千億元,建議重點關(guān)注異質(zhì)結(jié)發(fā)電電池和鋰離子儲能電池2大細分賽道

目前,我國在光伏產(chǎn)業(yè)全鏈條均已形成全球領(lǐng)先的競爭優(yōu)勢,未來產(chǎn)業(yè)鏈發(fā)力的重點方向?qū)⑹墙当驹鲂В沟霉夥l(fā)電的性能價格比優(yōu)于傳統(tǒng)的化石能源發(fā)電方式和其他可再生能源發(fā)電方式;另外,在未來平價上網(wǎng)以及光伏電站成本低于傳統(tǒng)能源時,電網(wǎng)消納能力可能會是行業(yè)需求的決定性限制因素,配套儲能和電網(wǎng)改造等將會成為行業(yè)關(guān)心的核心問題。電網(wǎng)改造涉及輸配電環(huán)節(jié),本系列研究將另文分析,在光伏產(chǎn)業(yè)鏈部分,本研究將重點關(guān)注降本增效和儲能兩大領(lǐng)域。

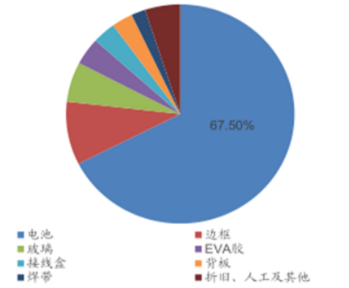

其中,在降本增效部分,由于發(fā)電電池是光伏組件中實現(xiàn)光-電轉(zhuǎn)換最為核心的器件,同時,其成本在整體光伏組件中的占比接近7成,因此,目前降本增效的方式主要有兩種:一是提高電池的光-電轉(zhuǎn)換效率,二是在保證一定轉(zhuǎn)換效率的前提下減少硅用量。由于硅料價格已呈持續(xù)走低趨勢,減少硅用量對降本增效的作用有限。因此,本研究尋找投資機遇將緊緊圍繞發(fā)電電池和儲能系統(tǒng)這2大領(lǐng)域展開。

圖 光伏組件成本結(jié)構(gòu)(2018年)

(一)硅片:國內(nèi)產(chǎn)量占全球近98%,CR5超7成;單晶硅片正快速替代多晶,CR3超8成

硅片為硅料的下游工序,我國在硅片市場一直占有很高的市場份額。2019年,我國硅片產(chǎn)量134.6GW,同比增長25.7%,在全球市場的份額高達98%。其中,TOP 5企業(yè)的產(chǎn)量占到總產(chǎn)量的72.8%,其行業(yè)集中度較硅料更高。

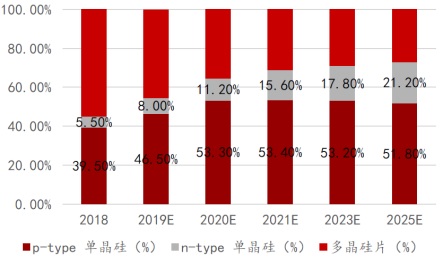

硅片分為單晶硅片和多晶硅片兩種技術(shù)路線,2015年以前,多晶硅片因為成本優(yōu)勢一直占有主要市場份額。但近年來,受益于技術(shù)進步和規(guī)模效應帶來的成本下降,以及“領(lǐng)跑者”計劃等政策傾斜,單晶硅片的市場份額開始不斷增加。且單晶硅片的光-電轉(zhuǎn)換效率要高于多晶硅片,在高效電池技術(shù)應用方面也更加成熟,更加適合于集約性更高的電站,單晶硅片對多晶硅片的替代趨勢已經(jīng)確立,將成為未來市場的主流產(chǎn)品。2019年,P型單晶硅片出貨量在整體硅片中占比46.5%,N型單晶硅片占比8%,二者合計達54.5%;預計到2025年,P型和N型單晶硅片的占比將分別上升至51.8%和21.2%,二者合計達73%。

圖 未來單晶硅片與多晶硅片市場占比預測

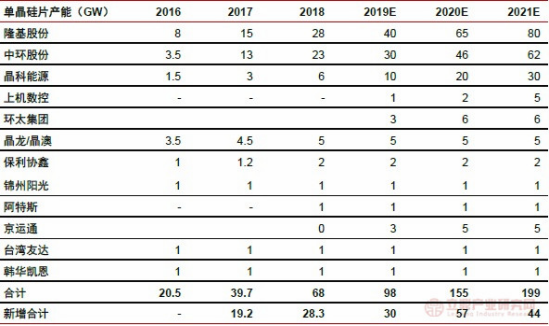

我國單晶硅片企業(yè)正積極擴張產(chǎn)能,國內(nèi)的隆基股份、中環(huán)股份、晶科股份是全球最大的3家單晶硅片廠。自2017年開始,3家廠商快速擴大單晶硅片產(chǎn)量,至2019年底,3家共形成約80GW單晶硅片產(chǎn)能,占全球產(chǎn)能比例81.6%。按照它們的擴產(chǎn)規(guī)劃,到2021年3家將共形成172GW左右的產(chǎn)能,占全球的比例將提升至86.4%。

表 2016-2021年單晶硅片產(chǎn)能在各企業(yè)的分布

鑒于單晶硅片替代多晶硅片將是未來的趨勢,單晶硅片企業(yè)中,隆基股份、中環(huán)股份、晶科股份3家的產(chǎn)能份額占比已超8成,且均已上市。

(二)發(fā)電電池:HJT將成第3代電池主流技術(shù),未來3年設(shè)備市場空間220億元

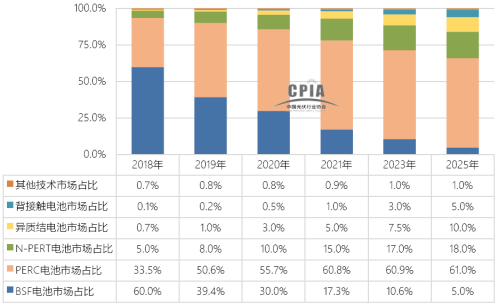

如上所述,電池是光伏組件中實現(xiàn)光-電轉(zhuǎn)換最為核心的器件,同時,其成本在整體光伏組件中的占比接近7成。2015年之前,市場由鋁背場(BSF)電池主導,效率約19%。2015年開始PERC(Passivated Emitter and Rear Cell)電池起量。以當前所有高效電池片的技術(shù)來看,PERC電池技術(shù)投資成本較低、產(chǎn)線兼容率高、效率提升明顯,已成為主流電池技術(shù):

-

單晶PERC電池制造成本與常規(guī)單晶電池成本已基本持平; -

產(chǎn)線與普通BSF電池產(chǎn)線兼容; -

2019-2020年,主流單晶PERC效率已超22%,高出BSF 2-3pct。

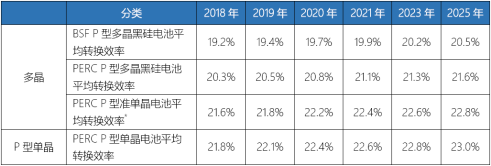

表 2018-2025年多晶及P型單晶電池轉(zhuǎn)換效率變化趨勢

根據(jù)CPIA,2019年新建電池產(chǎn)線均已采用PERC技術(shù),并且對老舊電池產(chǎn)線進行了技改,目前PERC電池已占據(jù)接近56%的市場份額,預計至2025年該份額將進一步提升至61%。

圖 2018-2025年不同電池技術(shù)市場占比變化趨勢

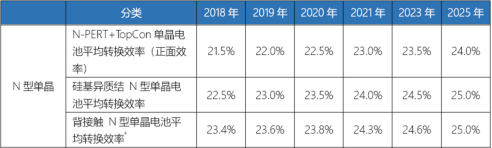

但展望未來,由于BSF和PERC電池仍有其轉(zhuǎn)換效率的極限,N型單晶電池將成為下一代高轉(zhuǎn)換效率的方向。N-PERT、異質(zhì)結(jié)(HJT)、背接觸(IBC)等N型單晶電池的轉(zhuǎn)換效率預計到2025年將能達到24-25%。相關(guān)新型電池的市場份額將逐步提高,其中,N-PERT和HJT電池到2025年將成為市場占比第2和第3的電池種類,預計至其時前者的市場份額將達到18%,后者將達到10%,較2020年的份額提升分別為8pct和7pct。

表 2018-2025年N型單晶電池轉(zhuǎn)換效率變化趨勢

由于N-PERT是PERC電池技術(shù)的延伸,從長期看,其轉(zhuǎn)換效率的提升要劣于HJT和IBC,且其價格與PERC相比沒有性價比優(yōu)勢,屬于不經(jīng)濟的技術(shù)路線。而IBC又技術(shù)難度極高,設(shè)備投資成本大,預計實現(xiàn)量產(chǎn)的進度將較為緩慢。因此,異質(zhì)結(jié)(HJT)技術(shù)成為業(yè)內(nèi)較多學者及廠商關(guān)注的重點,被廣泛認為將成為BSF、PERC技術(shù)之后的第三代太陽能電池主流技術(shù)。

1.HJT電池簡介

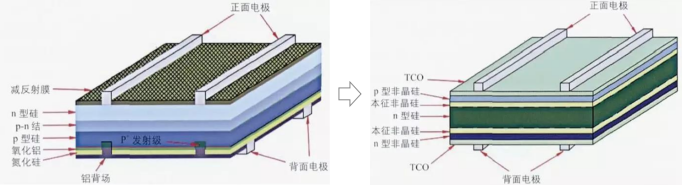

HJT(Heterojunction with Intrinsic Thin-Layer),全稱晶體硅異質(zhì)結(jié)太陽能電池,簡稱異質(zhì)結(jié)電池,一般是在N型單晶硅上沉積非晶硅薄膜,綜合N型單晶硅電池與薄膜電池的優(yōu)勢制成的混合型單晶硅太陽能電池。總的而言,HJT電池具有以下優(yōu)點:

圖 PERC(左)和HJT(右)電池結(jié)構(gòu)

圖 PERC(左)和HJT(右)電池結(jié)構(gòu)

(1)HJT具有更高的光-電轉(zhuǎn)換效率和年發(fā)電量增益。硅異質(zhì)結(jié)太陽能電池的開路電壓遠高于傳統(tǒng)單晶硅電池,其轉(zhuǎn)換效率的潛力比當前使用P型硅片的PERC電池要高2-3pct以上。實際上,目前日本Kaneka公司HJT電池的轉(zhuǎn)換效率最高已可達26.63%;如果將HJT與其他技術(shù)疊加,電池的轉(zhuǎn)換效率將進一步提升,例如,與鈣鈦礦技術(shù)結(jié)合的疊層電池的轉(zhuǎn)換效率甚至可以達到28%以上。同時,HJT具有雙面對稱結(jié)構(gòu),有利于制造雙面電池,獲得10%以上的年發(fā)電量增益。

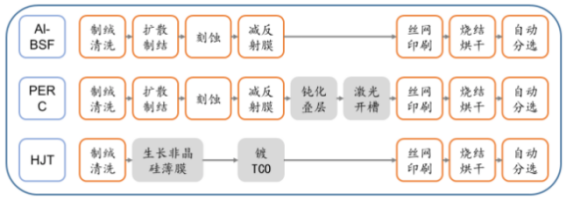

(2)HJT電池擁有更為簡化的工序和更大的降本空間。HJT電池的制備工藝流程相對于其他光伏電池大為簡化,只有制絨清洗、非晶硅薄膜的沉積制備、TCO薄膜沉積制備以及電極制備4道工序,比當前市占率較高的PERC電池少了4道工序。另外,HJT電池結(jié)合了薄膜太陽能電池的低溫(小于250℃)制造優(yōu)點,避免了傳統(tǒng)高溫工藝,整個環(huán)節(jié)的溫度一般約在200℃。而傳統(tǒng)的高溫擴散工藝形成P-N結(jié)的溫度要在900℃以上。因此HJT的制造工藝不僅可節(jié)約燃料能源、有效降低高溫對硅片的熱損傷,且低溫加工環(huán)境有利于實現(xiàn)HJT電池薄片化,減少硅用量,降低硅原料成本。

圖 HJT與其他類型電池的工藝流程對比

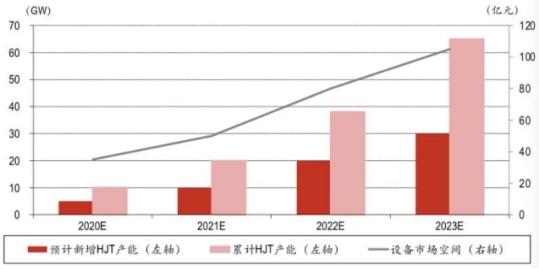

2.國內(nèi)HJT規(guī)劃產(chǎn)能巨大,未來3年HJT設(shè)備市場空間合計將近220億元

IHS Markit數(shù)據(jù)顯示,目前國內(nèi)HJT電池年產(chǎn)能2.2GW,產(chǎn)線均為1GW以下的中試產(chǎn)線。但新建/計劃新建項目正快速起量:據(jù)北極星太陽能光伏網(wǎng)統(tǒng)計,截至今年6月底,國內(nèi)規(guī)劃將于未來幾年上馬的產(chǎn)能已超56GW,僅5月底以來水發(fā)集團、愛康等5家企業(yè)就公布了超10GW的擴產(chǎn)計劃。

表 國內(nèi)HJT電池產(chǎn)能擴張規(guī)劃情況

預計2020-2023年間,HJT電池的年產(chǎn)量復合增長率將達到40-50%。首條1GW以上級別的HJT電池產(chǎn)線有望在2021年建成投產(chǎn),同時,國內(nèi)HJT電池的產(chǎn)能將提升至10.5GW左右。到2023年,HJT電池的累計產(chǎn)能將進一步增至65GW以上;設(shè)備市場空間將突破110億元,較2020年翻5倍以上,全行業(yè)將迎來快速發(fā)展期。

圖 2020-2023年國內(nèi)HJT產(chǎn)能規(guī)模與設(shè)備市場空間預期

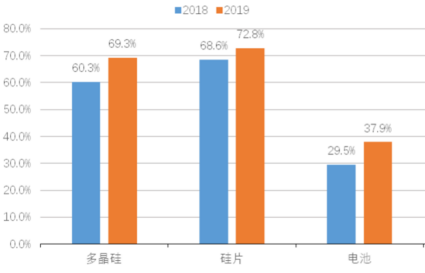

與此同時,發(fā)電電池環(huán)節(jié)的CR5集中度不高,2019年為37.9%,遠低于硅料和硅片這2個環(huán)節(jié)的集中度數(shù)據(jù)(均在70%左右),后進入者仍有較大的發(fā)展空間和相對寬松的競爭環(huán)境。

圖 2018-2019年光伏產(chǎn)業(yè)3個環(huán)節(jié)CR5集中度情況

(三)儲能系統(tǒng):鋰離子電池將成光伏儲能主流技術(shù),未來5年市場規(guī)模495億元

隨著光伏發(fā)電的快速發(fā)展,儲能將成為提高電力系統(tǒng)穩(wěn)定性與電力消納完整性的必備手段。一般而言,光伏具有天然波動性和不可預測性,增大了電網(wǎng)運行調(diào)度的難度。日內(nèi)波動幅度100%,峰谷特性鮮明,正午達到當日波峰,正午前后均呈均勻回落態(tài)勢,夜間出力為0。儲能的加入可以使得新能源提升為電網(wǎng)友好型的優(yōu)質(zhì)電源,實現(xiàn)多種價值,包括滿足電網(wǎng)一次調(diào)頻硬性要求、平滑出力曲線、提供輔助服務(wù)等。

圖 典型光伏出力與用戶負荷曲線不完全一致(左)

配置儲能后可幫助電網(wǎng)平衡、平滑光伏出力曲線(右)

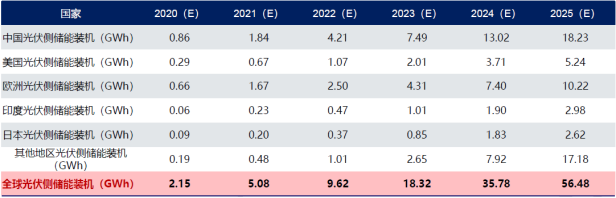

綜合IRENA、歐洲光伏協(xié)會、SEIA、BNEF、JPEA等機構(gòu)數(shù)據(jù),預計全球2020年光伏側(cè)儲能新增裝機容量約2.15GWh,2025年達56.48GWh,復合增速達92.3%;中國在相應年份的新增值將約為0.86GWh和18.23GWh,復合增速84.2%,翻21倍以上。至2025年,中國占全球的比例為32.3%。

表 2020-2025年全球光伏側(cè)儲能新增裝機容量預測

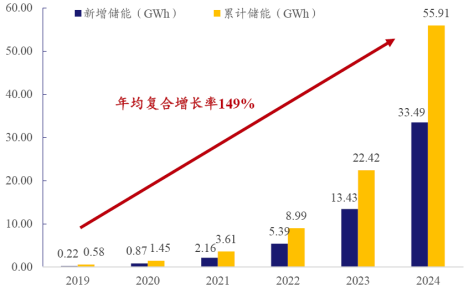

如果拓展至整個新能源的儲能市場,據(jù)CNESA的預測,中國新能源儲能市場新增裝機容量將于5年內(nèi)增長150倍以上,至2024年,新增裝機容量將達33.49GWh,累計裝機容量將達55.91GWh,累計裝機容量年均復合增速為149%。可以看出,中國新能源儲能市場正處于早期發(fā)展階段,即將進入高增長爆發(fā)期。

圖 2019-2024年中國新能源儲能市場新增及累計裝機容量情況

1.儲能技術(shù)簡介

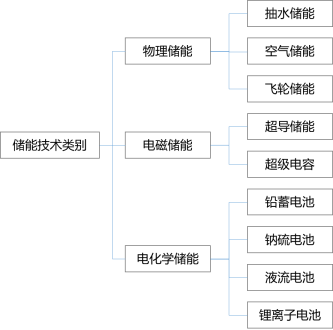

儲能即能量存儲,是指通過一種介質(zhì)或者設(shè)備,把一種能量形式用同一種或者轉(zhuǎn)換成另一種能量形式存儲起來,基于未來應用需要以特定能量形式釋放出來的循環(huán)過程。根據(jù)儲能技術(shù)類型的不同,儲能方式主要可分為物理儲能、電磁儲能和電化學儲能,結(jié)合儲能的介質(zhì)不同,還可再進一步劃分為:抽水儲能、鋰離子電池儲能和鉛蓄電池儲能等。

圖 儲能技術(shù)分類

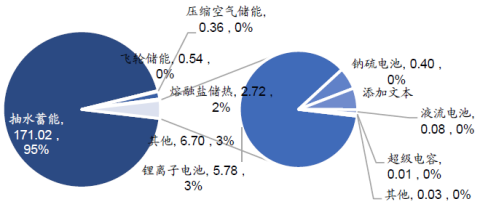

抽水儲能是迄今為止部署最多的儲能方式。根據(jù)CNESA全球儲能項目庫的不完全統(tǒng)計,截至2019年底,全球已投運儲能項目累計裝機規(guī)模183.1GW。其中,抽水儲能的累計裝機規(guī)模最大,為171.0GW,占比93.4%。但該儲能方式的缺點和限制非常明顯,其廠址的選擇依賴地理條件(特別是需要上下水庫,而水資源與光資源的分布又往往不匹配)、與負荷中心通常較遠、耗資大且工期漫長。抽水儲能的新增裝機容量已連續(xù)多年接近于0,預計未來也將難再有大的增長,其在全部儲能方式中的占比將逐步下降,以2019年為例,抽水儲能的占比較2018年下降了0.9pct。

圖 2018年各類儲能技術(shù)裝機容量的比例

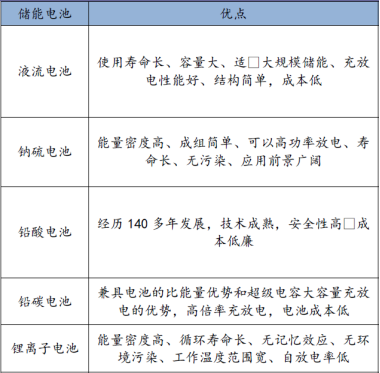

由于電化學儲能的載體是電池,與其他儲能方式相比,其具有較高的能量密度和功率密度,在適用性、壽命、充放電、重量和便攜式方面更具優(yōu)勢,同時,電化學儲能技術(shù)也是儲能技術(shù)中進步最快的,以鋰離子電池、鉛蓄電池、液流電池為主導的電化學儲能技術(shù)在安全性、能量轉(zhuǎn)換效率和經(jīng)濟性等方面均取得了重大突破。

表 電化學主要儲能技術(shù)的優(yōu)點

也因此,電化學儲能緊隨抽水儲能其后,成為部署第二多的儲能方式。截至2019年底,其累計裝機規(guī)模達8.22GW,同比增長24.02%,占比為4.5%,較2018年上升了0.9pct,電化學儲能占比的提升幅度正好為抽水儲能的下降幅度。

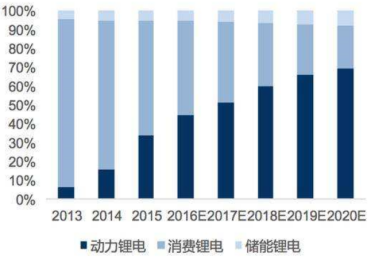

2.鋰離子電池成為電化學儲能主流路線,未來5年光伏鋰電儲能系統(tǒng)市場規(guī)模近495億元

目前已商業(yè)化應用的電化學儲能技術(shù)主要為鉛蓄電池和鋰離子電池。相較于鋰離子電池,鉛蓄電池能量密度低、質(zhì)量大、循環(huán)壽命短、效率低,無法適用大規(guī)模儲能需求,而且回收處理不當?shù)脑捜菀自斐森h(huán)境污染。因此,鋰離子電池近年來已成為電化學儲能的主流技術(shù)路線。

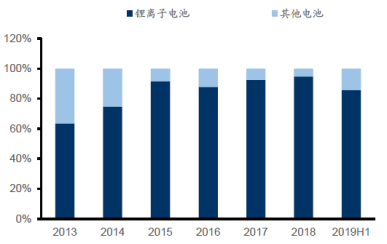

綜合國家發(fā)改委能源研究所和CNESA的數(shù)據(jù),近5年全球已投運的儲能項目中,鋰電占比已超86%,國內(nèi)稍低,但同樣占主導地位,份額70.6%;當前國內(nèi)鋰電儲能系統(tǒng)的投資價格約為1500元/KWh,儲能充放電度電成本已降至0.6元/KWh以下。在新能源汽車和儲能更大規(guī)模應用的驅(qū)動下,鋰離子電池技術(shù)進步和成本下降仍有很大空間。預計到2035年和2050年,鋰離子電池在壽命、安全可靠性等方面將不斷提升,系統(tǒng)投資成本將比當前分別至少下降60%和75%。而且,通過動力電池的梯次利用還可進一步降低儲能的系統(tǒng)投資成本,其未來大概率將作為光伏發(fā)電儲能的主力。

圖 2013-2019H1鋰離子電池新增裝機容量在各類電池中的比例情況

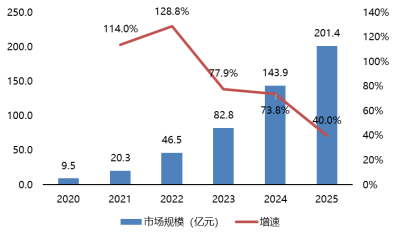

結(jié)合上述數(shù)據(jù):2020-2025年中國光伏側(cè)儲能新增裝機容量約45.7GWh,當前國內(nèi)鋰電儲能系統(tǒng)投資價格約為1500元/KWh;假設(shè)這一價格未來將穩(wěn)步下行,2020-2025年間的中樞價格為1300元/KWh,鋰電在光伏儲能市場的滲透率將達到85%以上,則未來5年國內(nèi)光伏側(cè)鋰電儲能系統(tǒng)的市場規(guī)模合計將近495億元,年均復合增速達84.2%。

圖 2020-2025年國內(nèi)光伏側(cè)鋰電儲能系統(tǒng)市場規(guī)模預測

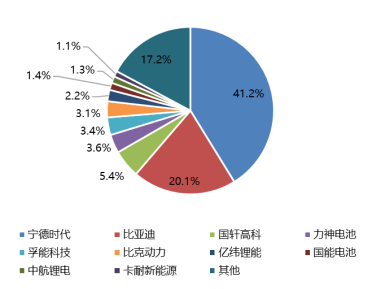

整個鋰離子電池行業(yè)的CR5為73.7%,CR10為82.8%。但目前鋰離子電池主要是用于汽車動力和消費電子等相關(guān)方面,用于儲能領(lǐng)域的比例較小,預計截至2020年底這一比例仍不足10%。當前,儲能鋰離子電池市場正處于早期發(fā)展階段,市場格局遠未成形,正處于不斷變動當中。伴隨光伏等新能源發(fā)電量的大幅提升,鋰離子儲能電池的新增裝機容量也將快速發(fā)展,眾多廠商仍有機會在儲能領(lǐng)域跑出。

圖 2018年鋰離子電池行業(yè)裝機量企業(yè)結(jié)構(gòu)

動力、消費和儲能鋰離子電池需求量比例

(四)逆變器:價值占比較低,行業(yè)集中度高,優(yōu)質(zhì)企業(yè)均已上市/體量較大

逆變器的主要功能是將電池組件產(chǎn)生的直流電轉(zhuǎn)化為交流電,并入電網(wǎng)或供負載使用。

逆變器在光伏系統(tǒng)中價格成本占比較低,約為3-5%。另外,從2018年全球出貨量市場格局來看,中國排進TOP 15的有華為、陽光電源等8家企業(yè),其出貨量在全球占比接近60%,行業(yè)集中度較高。另外,這8家企業(yè),有6家已上市,剩下的2家,華為體量較大,不尋求上市,古瑞瓦特已于今年5月接受IPO第9期輔導,即將上市。

表 逆變器出貨量全球TOP15企業(yè)排名情況

(五)小結(jié)

硅料、硅片及逆變器由于國內(nèi)廠商競爭優(yōu)勢明顯,頭部集中度高,價格快速走低/價值占比低。

發(fā)電電池:HJT具有更高的光-電轉(zhuǎn)換效率和年發(fā)電量增益、擁有更大的降本空間和更為簡化的工序,被廣泛認為將成為BSF、PERC技術(shù)之后的第三代太陽能電池主流技術(shù)。截至今年6月底,國內(nèi)規(guī)劃將于未來幾年上馬的HJT產(chǎn)能已超56GW。預計到2023年,HJT電池的累計產(chǎn)能將進一步增至65GW以上;設(shè)備市場空間將突破110億元,較2020年翻5倍以上,全行業(yè)將迎來快速發(fā)展期。與此同時,電池環(huán)節(jié)的CR5集中度不高,2019年為37.9%,后進入者仍有較大的發(fā)展空間和相對寬松的競爭環(huán)境。

儲能系統(tǒng):中國新能源儲能市場正處于早期發(fā)展階段,即將進入高增長爆發(fā)期。電化學儲能與其他儲能方式相比,具有較高的能量密度和功率密度,在適用性、壽命、充放電、重量和便攜式方面更具優(yōu)勢,已成為增長最快的儲能方式。其中,鋰離子電池近年來已成為電化學儲能的主流技術(shù)路線。近5年全球和國內(nèi)已投運的儲能項目中,鋰電占比分別達86%和70.6%,其未來大概率將作為光伏發(fā)電儲能的主力。預測未來5年國內(nèi)光伏側(cè)鋰電儲能系統(tǒng)的市場規(guī)模合計將近495億元,年均復合增速達84.2%。目前,儲能鋰離子電池市場正處于早期發(fā)展階段,市場格局遠未成形,正處于不斷變動當中。伴隨光伏等新能源發(fā)電量的大幅提升,鋰離子儲能電池的新增裝機容量也將快速發(fā)展,眾多廠商仍有機會在儲能領(lǐng)域跑出。

源起基金認為,全球主要經(jīng)濟體都在推進碳中和,中國也明確了實現(xiàn)碳中和目標的時間表為了實現(xiàn)碳達峰、碳中和目標,光伏在未來碳減排中將發(fā)揮重要作用。源起基金把目光投向未來產(chǎn)業(yè)集聚發(fā)展的新高地,發(fā)現(xiàn)真正具有創(chuàng)新價值的產(chǎn)品或服務(wù)。

源起基金在金融行業(yè)深耕多年,在堅持價值投資的同時,促進經(jīng)濟結(jié)構(gòu)轉(zhuǎn)型。始終堅持以“引導基金牽頭+產(chǎn)業(yè)資源帶動+生態(tài)賦能支持”的路徑來激活市場現(xiàn)有雙創(chuàng)資產(chǎn),創(chuàng)新開拓多元融合的產(chǎn)業(yè)版圖,助力企業(yè)成長,源起基金不斷踐行企業(yè)社會責任,為助力中國建設(shè)國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局做出貢獻。

已投項目