源起研究丨石化分析報告(一)

構建“雙循環”的新格局,立足點必須要放在國內市場上。而改善民生的重要目標,將會在今后10-15年間,使我國中等收入人群由目前的4億人增加到8-9億人,這個中等收入人群的倍增規模,將會極大地推動我國消費需求的增長動力。可以預見的是,在“十四五”期間,伴隨著我國加快推進技術改造和5G商用的重大舉措,我國消費市場升級和消費環境的改善,將會為我國整個石油和化學工業的發展帶來重大的發展機遇和市場潛力。

源起基金認為,作為我國當前能源的主要供應者和材料工業的支柱之一,石油化工與現代社會生活息息相關。傳統石化工業要走出當前的產業困境,實現結構性改革,走向高質量發展,就要加速行業整合,合理優化產品結構是實現減油、促進石化產業轉型的必由之路。為此,源起基金開啟石化分析研究。

導語

石化是石油化學工業的簡稱。石油化學工業指以石油和天然氣為原料,生產石油產品和石油化工產品的整個加工工業。石油石化分為6個子行業:油田服務、工程服務、石油開采、石油煉制、石油化工、油品倉儲及銷售。

圖:石油石化框架概覽(流程)

石化產業鏈上游指原油和天然氣的勘探和生產,包括地下或者水下油氣田的勘探、鉆井、原油開采/天然氣收取等環節;中下游涵蓋石化產品的生產(煉油廠、化工廠)、倉儲&物流、銷售,涉及數千種油品和化工品。

根據加工過程中原料、加工方式、產品的差別,分為石油煉制和石油化工兩大環節。石油煉制和石油化工是我們重點分析的領域,而上述提到的其他方向作簡單介紹。

一、油品進出口、倉儲、批發、零售(原油/成品油)

(一)中國石油流通體制變革

中國石油流通體制幾經變革,按照市場化程度,大致可以將其分為五個階段:

1981年以前,計劃收購和計劃供應階段;

1981年-1993年,計劃與市場雙軌并存階段;

1994年-2003年,統一定價階段;

2004年-2020年,成品油、原油管理辦法下的市場化階段;

2020年以后,成品油、原油管理辦法退出歷史階段。

1、階段一 計劃收購和計劃供應階段(1981年以前)

1981年以前,在計劃經濟體制的框架下,中國的石油產品不具備商品屬性,計劃色彩十分濃厚,勘探、生產、銷售、出口均由國家進行高度集中的計劃分配。生產方面(計劃收購),油田和煉廠根據國家制定的計劃安排勘探和生產任務,產成品統一由國家收購(地方油企不具備自銷權)。流通方面(計劃供應),由國家對石油產品進行統一管理,實行內部計劃調撥,按計劃批發。計劃收購和計劃供應構成了這個時期中國石油流通體制的主要特征。

[1979-1981年期間。1979年7月,五屆人大二次會議通過國民經濟三年調整八字方針(調整、改革、整頓、提高),會議決定將工作重心轉移到調整失衡的國民經濟比例。國民經濟調整致使上游勘探資本支出大幅壓縮(使得儲量增速落后于產量增速)+疊加老油田進入產量遞減階段,1980年原油產量同比-0.19%至10595萬噸。1981年是三年調整的最后一年,國家加大壓縮力度,勘探投資預算額相較1980年下降50%至17億,原油產量難以維持1億噸的生產紅線]。

圖:1952年-2019年原油產量

2、階段二 計劃與市場雙軌并存階段(1981年-1993年)

在保供為第一要務的背景下,國務院對石油工業實行原油產量1億噸包干政策。同時發布《關于協調組織石油部超產原油、成品油出口安排問題報告的通知》,規定在完成包干產量后的超產部分可以參照國際價格在國內外進行銷售,國際價格與計劃內平價(基準產量的價格)的價差收入由石油部與油田企業二八分成(其中油田企業所得收入85%用于石油勘探、15%用于超產獎勵與集體福利)。

包干政策的出臺使得原油價格形成了原油產量包干基數內的計劃平價和超產原油實行高價的“雙軌制”:一是1億噸包干產量的計劃流通,這一部分產量依舊由國家按計劃批發;二是煉廠超額生產后,對超產部分參照國際價格自主銷售的產量。在“雙軌制”下,煉廠超產部分允許自銷,石油企業獲得自銷權,石油流通領域真正出現了市場。

由于當時國際價格要遠遠高于計劃內平價(1985年國內原油平均價格103元/噸,國際油價627元/噸),高額價差收入充分調動了油田企業勘探積極性,同時吸引各經濟成分涉足成品油的生產與批發。原油、成品油流通大體形成以石化總公司銷售企業為主,社會各行業(國有、集體、私營、軍隊)紛紛興辦成品油經營公司的格局。

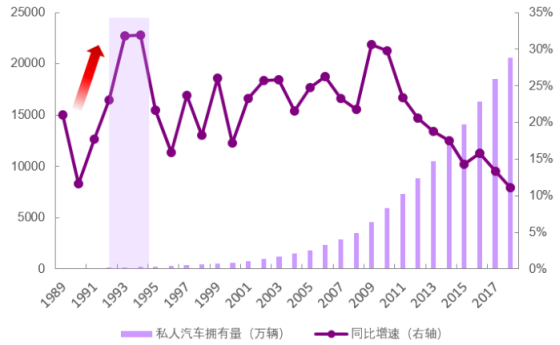

在此階段,由于政策放寬,市場準入門檻幾乎沒有限制,豐厚的收益加上地方政府的鼓勵極大地促進了民營石油企業的發展,民營油企的發展迎來了黃金期。據統計,1993年具備一定生產規模的地方煉油企業達到40余家(大部分是民營企業),主要分布在黑龍江、吉林、遼寧、河北、山東、江蘇、陜西等11個省區。

[分銷渠道轉換:1992年以前成品油流通以批發為主;1992年之后以下因素刺激了零售業務的增長。①.汽車工業在90年代初迎來高速增長,汽車保有量呈現加速特征;②.改革開放后,國內石油領域進入市場化探索階段,政府放寬石油行業管制,國內零售市場實驗性開放。據統計,1990年中國加油站僅有0.5萬多座,在1993年則猛增至3.8萬多座。③.成品油批零價差大,盈利豐厚]。

圖:中國1989-2018年私人汽車擁有量

3、階段三 統一定價階段(1994年-1998年,1998年-2003年)

(1)1994年-1998年

上述多渠道石油流通格局的建立對于原油、成品油邁向市場化起到了過渡作用。但同時因市場發育不成熟、宏觀調控機制不健全的情況下,石油流通出現了渠道混亂、市場無序的情況。

1994年4月5號國家計委、國家經貿委印發《關于改革原油、成品油流通體制意見的通知》,開始著手對原油、成品油流通體制進行改革,石油流通再次回到計劃階段。

根據規定,由國家計委根據石化總公司和石油天然氣總公司對全國原油總需求的預測安排統一的生產計劃方案(生產出來的原油,計劃內產量按照國家規定的平價和計劃外產量按照高價出售給石化總公司)和進出口原油方案(原油進口實行配額管理,具體配額由國家計委統一審批和下達)。石化總公司匯總國產原油和進口原油按照內部加權平均價(即統一定價)提供給各煉廠統一組織生產,所得國產成品油、進口成品油、外商投資企業生產的成品油統一按照計劃配置到省、自治區、直轄市。

根據規定,企業從事成品油批發、零售所必須具備某些條件,為民營油企從事成品油批發、零售提供了入市指南,民營油企也在這個時期迎來了高速增長。截至1998年,全國民營石油流通企業有59640家(批發企業3340家,加油站56300家),占中國石油流通領域的85%。

(2)1998年-2003年

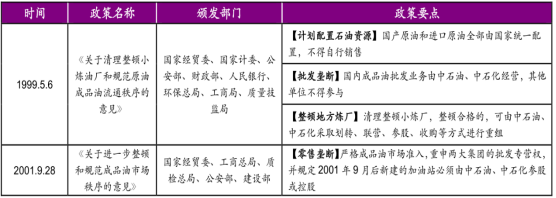

1998年,中石油和中石化成立。兩桶油的成立,石油流通市場開始了并購浪潮。同時,政府出臺相關政策奠定中石油、中石化對石油批發、零售的全渠道控制地位(嚴格控制新建加油站,規范加油站審批程序,各地區新建加油站統一由石油集團和石化集團全資或控股建設)。

圖:政府出臺相關政策鞏固中石油、中石化壟斷地位

在這個時期,兩大石油公司在國內原油、成品油市場份額不斷提升,民營油企市場份額不斷萎縮,行業集中度提高。據中商石油委統計,民營石油批發企業從1998年鼎盛時期的3340家銳減為2008年的563家,民營加油站從5.6萬家銳減到3萬家。至此,由中石油、中石化主導市場的巨頭格局形成(中國加油站數量,中石油+中石化共計占比48.8%,其他合計占比51.2%)。

4、階段四 成品油、原油管理辦法下的市場化階段(2004年-2020年)

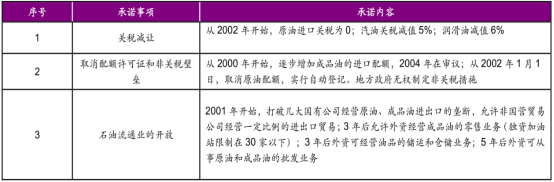

2001年11月10日中國加入WTO,入世議定書關于石油流通的承諾為外資油企打開了中國石油市場的大門。

圖:入世議定書關于石油流通的承諾

在入世議定書關于石油流通承諾的推動下,商務部于2004年11月15日出臺《成品油市場管理暫行辦法》首先放開成品油零售業務,外資油企也正式有了入市依據,中國批準的首個合資加油站網絡——中石化殼牌江蘇油品銷售公司正是在這個時期成立。

2006年12月6日,商務部統一出臺《原油市場管理辦法》和《成品油市場管理辦法》,兩個辦法規定了石油產品倉儲、銷售企業注冊資金、配套設施的條件,成為民營企業和外資企業的入市指南,中國石油產品市場化改革正式拉開了帷幕。

圖:《原油市場管理辦法》、《成品油市場管理辦法》主要內容

兩個管理辦法在當時看似解決了民營油企市場準入難的問題,但實際上進入原油和成品油批發、零售市場的門檻仍較高,原油市場參與主體缺乏的問題沒有得到本質上的解決。所以兩個辦法在之后分別經歷了修訂,對于石油流通市場準入條件不斷放寬。

5、階段五 成品油、原油管理辦法退出歷史階段(2020年以后)

2020年7月3日,為貫徹落實《優化營商環境條例》和國務院有關石油成品油流通管理“放管服”改革工作的要求(2015年國務院首次提出“放管服”),商務部決定廢止《成品油市場管理辦法》、《原油市場管理辦法》,標志著中國原油、成品油流通體制進一步擺脫管制。

目前,兩個辦法正式宣布廢止,意味著兩個“放”。一是國內油品市場準入放開,二是行政審批下放(批發、倉儲資質無需再經過審核)。將過去的“設門檻、管準入資質”變成“放門檻、加強事中事后監督”,政府監管工作也由“重審批”向“重市場”轉變,標志著國內原油、成品油市場化改革正在穩步推進。

原油和成品油批發經營的開放、成品油零售經營審批權的下放,使得以往大多數不具備相關資質的油企能夠參與原油、成品油的交易。因此制約地方煉廠發展的原料瓶頸得到突破,可以預見批發市場將迎來空前的活躍。

(二)石化倉儲

1、行業規模

國內第三方石化倉儲罐容約為8000萬立方米;內陸大型成品油庫6000余家(10萬立方米以上的“一級庫”300余家)。

2、服務模式

單一倉儲服務(60%);倉儲+運輸+配送+加工+信息管理等多功能服務企業(40%)。

3、區位分布

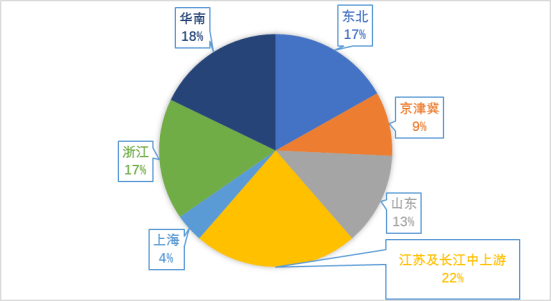

國內第三方石化倉儲集中分布在長三角、珠三角、環渤海、沿長江港口城市。

圖:第三方石化倉儲企業罐容分布

(1)東北地區第三方倉儲

原料油:具備VLCC靠泊接卸能力,且接近國際主航線,原油進口和保稅中轉較為活躍。

成品油、化工品:東北是國內成品油及化工產品傳統流出地,主要通過直接下海或鐵路運輸至天津、河北等地后,中轉至長三角、珠三角等主消費市場,公共碼頭為主,有鐵路專用線。

代表庫區:大連港、大連奧德費爾、中絲錦州、錦州希格爾、中絲營口、營口新港。

關注:大連恒力、寶來等新的煉化一體化項目將帶動本區域倉儲業務增長,跨區域物流將為天津等地倉儲企業帶來新的業務機會。

(2)華北地區第三方倉儲

天津:北方最主要的石油和石化產品中轉基地。其中原油和成品油中轉主要集中在南疆港區,化工品中轉集中在臨港和南港港區,配套以公共碼頭為主,有鐵路專用線。

京唐港、黃驊港、曹妃甸港:曹妃甸石化園區在沿海港口崛起,以煉化一體化項目為龍頭帶動下游化工產業協同發展,為倉儲企業發展提供機遇。

代表庫區:中化天津港、孚寶渤化、思多爾特臨港、臨港千紅、北方港航、匯洋物流、為爾客、泰奧石化、南港奧德費爾、京唐港。

關注:旭陽石化、中沙乙烯、中石油華北石化等新建/擴建項目及天津自貿區、京津冀一體化協同發展等利好政策將為區域倉儲企業帶來新機會。

(3)山東地區第三方倉儲

青島、煙臺、日照:均有30萬噸大碼頭配套,有長輸管線與煉廠相連,原油中轉為主。

東營、濰坊、濱州:地煉集中區域,碼頭相對較小,以成品油和液體化工品為主。

代表庫區:寶港國際、山東海科、嵐山孚寶、濰坊森達美、山東聯合能源、青島麗星。

關注:裕龍島煉化一體化項目、山東地煉“騰籠換鳥”、長輸管線將取代原有的公路運輸。

(4)江蘇地區第三方倉儲

南通、泰州、儀征:主營油品及調油原料業務,集聚效應不斷增強,逐步成為東北、山東成品油資源在長三角地區重要的中轉中心,因“三桶油”自銷物流體系一體化程度日益提升,加之調油業務受政策打壓日趨萎縮,區內油品業務經營空間受限。隨著蘇北逐步承接蘇南產業轉移,未來化工品中轉可能將迎來發展機遇。

連云港、鹽城:起步稍晚,配套海港和鐵路,附近有大型化工園區作為主要客戶。

張家港、江陰、太倉、常熟、南京:港口區位優勢突出,是華東地區最主要的大宗液體化工品中轉站,來自中東的甲醇、乙二醇等產品大多在此中轉。區域第三方石化總罐容超800萬立,且部分企業已明確提出擴建計劃,但當地物流需求增量有限,市場競爭日趨激烈。

代表庫區:太倉陽鴻、長江石化、長江國際、中化南通、中化揚州、張家港孚寶、南京歐德、揚州恒基達鑫、江蘇海企、江蘇德橋、江陰華西、常州宏川、南通千紅、常熟千紅。

關注:恒力、盛虹、浙石化等煉化一體化項目在華東區域新的倉儲物流布局、安全環保壓力迫使部分落后庫區關停和行業的整體升級。

(5)上海地區第三方倉儲

化工品:上海地區主要石化產業聚集在浦東外高橋、吳涇化工園、金山漕涇化工園三大區域,區內倉儲企業單體規模普遍較小。

原油、燃料油:主要在洋山港。上海港貨物吞吐量位居全國第二,隨著舟山跨關直供船用油業務在寧波、上海等地的成功開展,上海地區倉儲企業可加強與周邊海關的合作,突破關區限制,提升船供油業務規模。

代表庫區:中化東方、洋山申港、上海億升、上海孚寶、中遠海運倉儲、優月倉儲。

關注:隨著上海石化產業逐步向江浙轉移,化工品業務存縮減風險,高橋石化被明確將關停,對外高橋地區的倉儲企業造成沖擊。

(6)浙江地區第三方倉儲

舟山:有多個30萬噸大碼頭和單體100萬立方米以上的庫區,以原油和燃料油業務為主,已成為國際原油中轉中心及華東地區保稅船加油基地。

寧波:在鎮海煉化、大榭石化、臺塑、萬華等龍頭企業的帶動下,在鎮海、北侖、大榭三大石化產業集聚區內配套形成了多個成品油和化工品庫區,已成為省內石化產業核心區塊和物流中轉基地。

嘉興、溫州、臺州:浙江省成品油核心消費區,區域內石化倉儲企業以成品油分銷中轉及化工品倉儲業務為主。

代表庫區:中化興中、寧波孚寶、中谷天?、舟山大鼎、世紀太平洋、嘉興泰地、舟山金潤、舟山納海、中奧能源、浙石油黃澤山。

關注:浙石化煉化一體化項目。

(7)華南地區第三方倉儲

廣東:石化行業發達,終端需求拉動區內石化倉儲行業快速發展,區域內形成廣州、東莞、惠州、珠海等多個石化倉儲碼頭集中區。

福建、廣西:庫區碼頭相對較少,區內大型煉化一體化項目拉動石化倉儲企業快速發展。

代表庫區:廣發BP、百安石化、廣州振戎、中化珠海、廣西廣明、大亞灣歐德、福州建滔、古雷孚寶。

關注:中化泉煉、中海殼牌、埃克森美孚等大煉化一體化項目新建和擴建。

4、行業痛點

倉儲痛點:服務內容單一;粗放式經營;空置率高、成本高;低價惡性競爭;資源和信息無法共享、倉儲與物流不配套、倉儲物流信息化手段落后(無法及時提供物流信息);貨物難以得到全程有效監控;貨權歸屬難以得到有效認定。安全標準化程度低(安全事故頻發)。無法為客戶提供資金支持/撮合交易機會等增值服務。庫存動產的巨大價值無法實現證券化。

車隊痛點:車輛使用效率低、提油等待時間長、安全&環保壓力等。

監管部門:監管難度大、效率低、管理數據獲取難度大。

(三)中國原油現狀

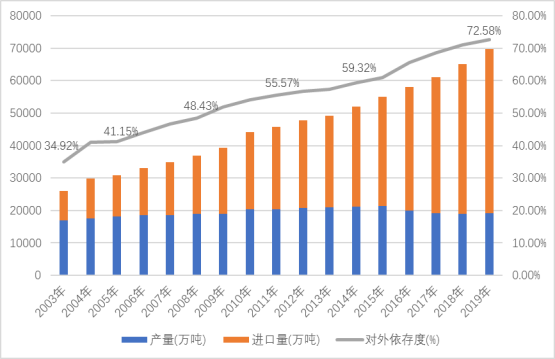

從歷年原油產量來看,僅有2010-2015年中國原油產量達到2億噸生產紅線,其余年度均低于2億噸。隨著進出口管制放松、原油加工量的增長,中國原油對外依存度不斷攀高,2019年達到70%以上。

圖:歷年中國原油進口依存度

我國的油氣市場屬于一體化經營的壟斷性市場,上游市場被三桶油所壟斷。比如,2014年我國原油產量共21143萬噸,三桶油合計占據的市場份額為92%(中國石油、中國石化、中國海洋石油市場份額分別為54%、20%、19%);2014年我國天然氣產量為1302億方,三桶油合計占據的市場份額為99%(中國石油、中國石化、中國海洋石油市場份額分別為73%、16%和10%)。

在一體化經營模式下,終端用戶沒有定價權,只能成為價格的被動接受者,同時壟斷者容易產生上下游交叉補貼的現象。

2015年國務院首次提出“放管服”。放開上游,有利于推動油氣行業技術進步,在市場化環境下可以降低油氣的生產成本,從而有效降低下游油氣企業的原材料成本。其中典型的例子就是美國的頁巖氣革命,中小企業推動了頁巖氣開采技術的發展,從而顯著降低了下游用氣企業的成本。

自2015年“放管服”提出開始,我國原油非國營貿易進口配額逐年增加,2016年達到8760萬噸(同比增幅達133%)。獲得原油進口權和進口原油使用權的地方煉廠連續增加,地方煉廠占原油加工份額不斷提高。到2017年,非國有控股企業原油加工量占全部的比重為14.9%。

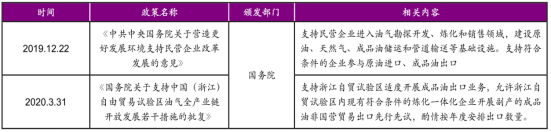

最近兩年,政府在相關政策中反復提及支持民營油企涉足原油、成品油進出口領域。直到2020年7月,商務部決定廢止《成品油市場管理辦法》、《原油市場管理辦法》,標志著中國原油、成品油流通體制進一步擺脫管制。

圖:原油、成品油進出口開放相關政策

在出口方面,長期以來中國政府僅允許中石化、中石油、中海油、中化、中航油五家央企承擔直接出口的角色。在《國務院關于支持中國(浙江)自由貿易試驗區油氣全產業鏈開放發展若干措施的批復》的推動下,2020年7月國家商務部批復賦予浙石化成品油非國營貿易出口資格,浙石化成為除五大央企之外首個獲得成品油出口資質的民營煉廠。這是商務部首次主動對油品出口實行非國營貿易管理。

二、石油煉制

石油煉制簡稱煉油,是指將原油在不同溫度、不同壓強條件下,通過蒸餾獲得產品的過程。獲得的煉油產品以油品居多包括燃料產品(燃料油(汽油/柴油/航空煤油/其他燃料油)、粗白油、液化石油氣、石腦油)、調油產品(苯、甲苯、二甲苯、三甲苯、甲基叔丁基醚、醚后碳四);非油品類產品(潤滑油、硫磺、瀝青、石油焦、聚丙烯等)。其中,汽油、柴油、煤油是煉油的主要產品,占比煉油產品總量70%以上。

據上半年商務部數據,最終消費對GDP的貢獻率就達61.7%。其中,中高端消費、汽車等大宗消費、文化旅游消費和綠色健康智能消費等四大類消費表現搶眼。國內市場對我國經濟增長的貢獻,將會是一個持續穩定的“壓艙石”。目前中國石油和化學工業的銷售額占全球化學工業市場的40%,中國市場的巨大需求和發展潛力,是世界經濟不可多得的一片肥田沃土。源起基金主要投資方向為智能制造、5G、醫療健康等產業板塊,創立以來,始終堅持以“引導基金牽頭+產業資源帶動+生態賦能支持”的路徑來激活市場現有雙創資產,創新開拓多元融合的產業版圖,助力企業成長。

已投項目