以人為本?誠信為基

創(chuàng)新成長?共享為贏

政府引導(dǎo)基金PE類基金

源起研究丨石化分析報告(二)

2021-09-02 09:39:39

石油和化學工業(yè)是國民經(jīng)濟的基礎(chǔ)產(chǎn)業(yè)和支柱產(chǎn)業(yè),在中國革命、建設(shè)、改革以及社會主義現(xiàn)代化建設(shè)新時期都發(fā)揮了重大作用。源起基金認為,作為我國當前能源的主要供應(yīng)者和材料工業(yè)的支柱之一,傳統(tǒng)石化工業(yè)要走出當前的產(chǎn)業(yè)困境,實現(xiàn)結(jié)構(gòu)性改革,走向高質(zhì)量發(fā)展,就要加速行業(yè)整合,合理優(yōu)化產(chǎn)品結(jié)構(gòu)是實現(xiàn)減油、促進石化產(chǎn)業(yè)轉(zhuǎn)型的必由之路。為此,源起基金開啟石化分析研究。

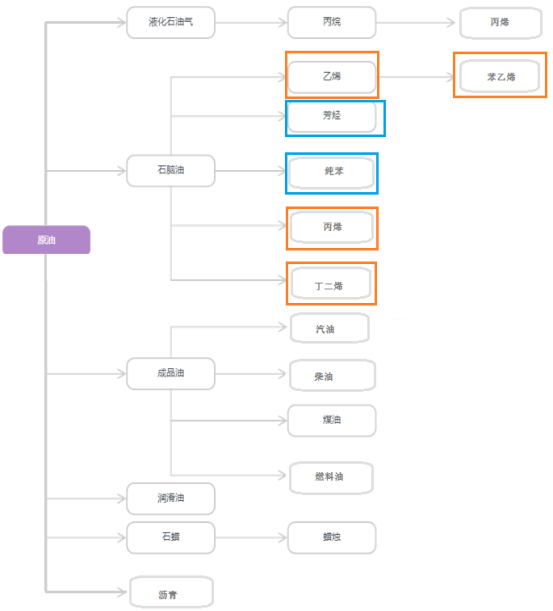

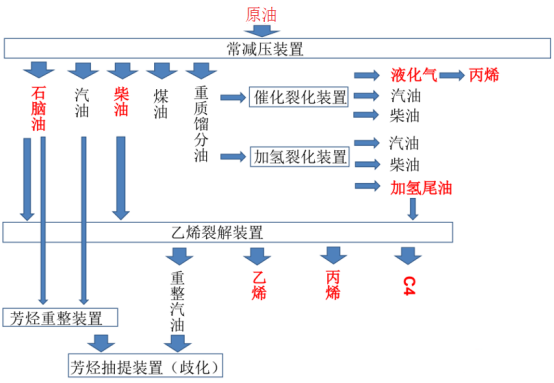

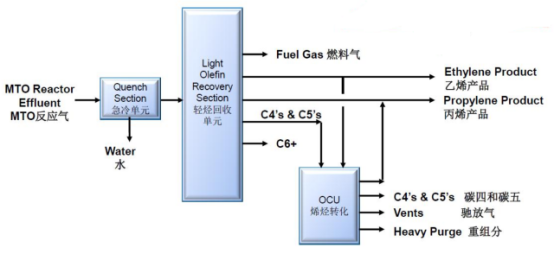

石油化工是以煉油提供的燃料油進一步化學加工來生產(chǎn)石油化工產(chǎn)品。生產(chǎn)石油化工產(chǎn)品首先需要對燃料油和氣(如丙烷等)進行裂解,生成基本化工原料如乙烯、丙烯、丁二烯、苯、甲苯、二甲苯;第二步是以基本化工原料生產(chǎn)有機化工原料(約200種)、合成材料(塑料、合成纖維、合成橡膠)。

乙烯是有機化工和合成材料生產(chǎn)過程中最重要的基本化工原料,被稱為“化工之母”。在有機合成方面,乙烯用來合成乙醇、乙二醇、環(huán)氧乙烷多種重要化工產(chǎn)品;在合成材料方面,乙烯大量用于生產(chǎn)聚乙烯、聚氯乙烯、氯乙烯等,在合成樹脂與合成橡膠領(lǐng)域均有重要應(yīng)用。

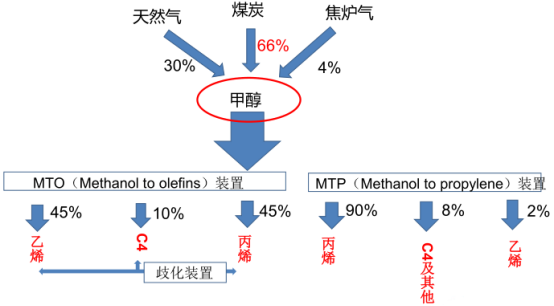

2016年數(shù)據(jù)顯示,乙烯裂解方式占比85%、煤制烯烴方式占比15%,乙烯裂解是目前制取乙烯的主流途徑。

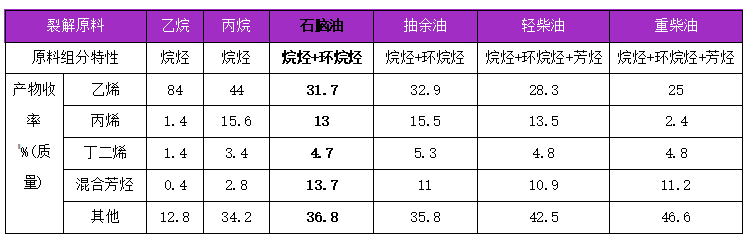

乙烯裂解:石油系烴類原料(天然氣、石油氣、石腦油、輕柴油、加氫尾油、渣油),在高溫下、隔絕空氣、增加水蒸氣的條件下發(fā)生分解反應(yīng),能夠生產(chǎn)碳原子數(shù)較少且相對分子質(zhì)量較低的烴類。乙烯裂解過程中會聯(lián)產(chǎn)丁二烯、苯、甲苯、二甲苯等基礎(chǔ)原料。

中國主要以石腦油為裂解原料,部分以優(yōu)質(zhì)加氫尾油作為裂解原料,少量以渣油做為裂解原料(上述這些原料目前商品化程度不高)。受環(huán)境污染的嚴重影響,部分裂解原料逐步往輕質(zhì)化過渡,廉價丙烷逐步替代石腦油作為裂解原料。

乙烯下游產(chǎn)品非常龐大,其中最重要的幾種產(chǎn)品如下:

MEG是由乙烯氧化后生成的二元醇。下游應(yīng)用領(lǐng)域是聚酯(92%,如聚酯纖維/聚酯瓶片)、防凍液(4%)、其他(4%)。因中國對于滌綸纖維的需求量很大,MEG作為聚醋的重要原料之一,預(yù)計未來幾年內(nèi)對MEG進口繼續(xù)保持40%以上的依存度。

PE是乙烯最重要的下游產(chǎn)品之一,是經(jīng)過聚合反應(yīng)將乙烯單體聚合成長鏈狀的化合物。根據(jù)使用工藝的不同,不同PE在性質(zhì)和用途上均有所差別,可分為線型低密度聚乙烯(LLDPE)、低密度聚乙烯(LDPE)、高密度聚乙烯(HDPE)三大類。

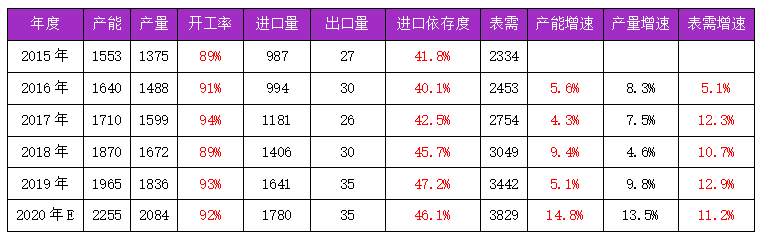

中國對PE的表觀消費量連年增長且增速加快,雖然國產(chǎn)PE產(chǎn)能也在逐年增加、但增速低于表觀需求,故而進口依存度逐年增加,2019年P(guān)E進口依存度達到47%。

2019年中國PE供應(yīng)量新增投產(chǎn)裝置眾多,進口總量顯著增加,需求端雖有增長卻受到貿(mào)易戰(zhàn)的沖擊,供求兩端的均衡難以維持導(dǎo)致市場巨變。

顯然,外購甲醇原料國內(nèi)制PE生產(chǎn)成本更高且成本價格不穩(wěn)定,其他途徑制PE生產(chǎn)成本相差不是很大。

PE生產(chǎn)成本和市場價(國產(chǎn))對比:

通過PE生產(chǎn)成本和出廠價/市場價對比,原油制PE和煤制PE均有利潤,且煤制PE利潤空間更高。

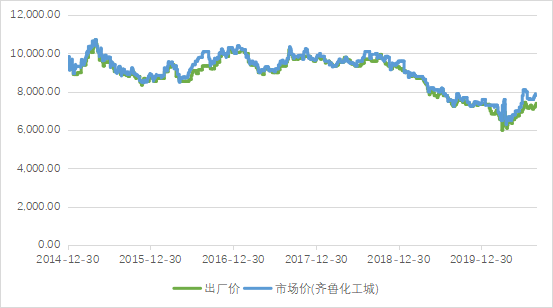

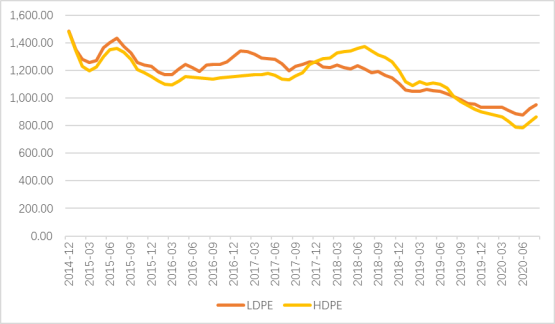

圖:LLDPE(齊魯石化,DFDA-7042)(元/噸)

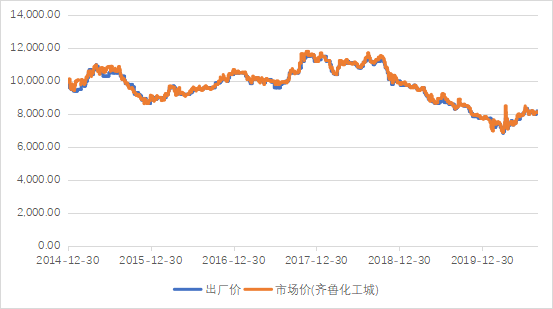

圖:LDPE(齊魯石化,2100TN00)(元/噸)

圖:HDPE(齊魯石化,DGDA6098)(元/噸)

通過PE平均進口單價和國產(chǎn)單價對比,國產(chǎn)相較于進口單噸價格貴1000-2000人民幣(需要確定下圖進口價格是否含稅)。似乎進口貿(mào)易比國內(nèi)自產(chǎn)銷更加‘有利可圖’!

EVA是另一類重要的乙烯系列聚合物。由于醋酸乙烯酯的引入,提高了材料的柔韌性、透明性、粘著性、熱密封性、填料的相容性,可廣泛應(yīng)用于發(fā)泡(40%)、太陽能電池組件(21%)、電纜料(16%)、熱熔膠(9%,如家具/書刊/紡織品/熱熔壓敏膠/熱熔膠膜)、涂覆膜(8%,如護卡膜/預(yù)涂膜)、農(nóng)膜(2%)、其他(4%)領(lǐng)域。

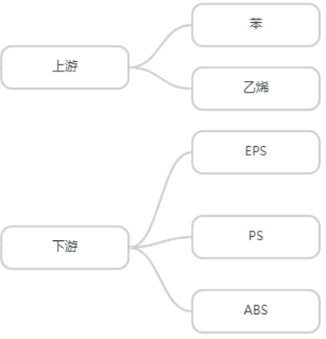

④苯乙烯、聚苯乙烯(PS)、聚苯乙烯泡沫(EPS)、丙烯腈-丁二烯-苯乙烯三元共聚物(ABS)

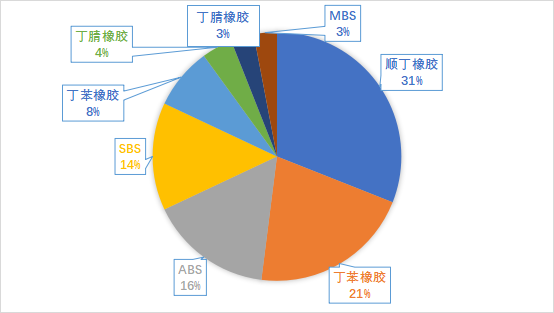

下游需求結(jié)構(gòu):過去幾年國內(nèi)丁二烯下游需求領(lǐng)域并無明顯調(diào)整,順丁橡膠一直是丁二烯下游最大的需求領(lǐng)域。2020年丁腈膠乳需求良好,但是由于目前國內(nèi)體量相對偏小且對丁二烯單耗略低,導(dǎo)致其對丁二烯消耗量增加有限。

下游需求量:近幾年中國丁二烯需求量維持增加趨勢,2020年丁二烯消需求量在380萬噸附近。2020年多數(shù)下游行業(yè)需求均有增加,尤其是主力下游合成膠行業(yè)。

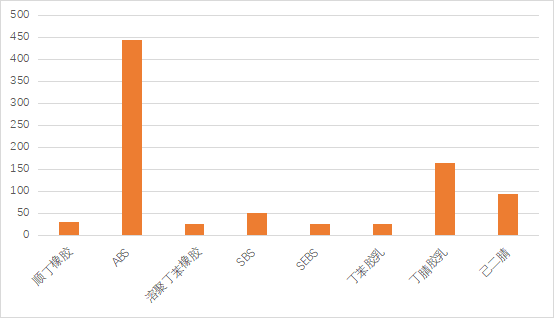

圖:未來五年丁二烯下游行業(yè)新投產(chǎn)估測(萬噸)

2020-2025年下游需求結(jié)構(gòu)及下游產(chǎn)能投放:未來五年,丁二烯下游需求格局將產(chǎn)生比較明顯的變化。丁二烯多數(shù)下游行業(yè)均有新裝置產(chǎn)能釋放,尤其是ABS、己二腈、丁腈膠乳行業(yè)產(chǎn)能擴張明顯。ABS行業(yè)將累計有400多萬噸產(chǎn)能計劃投產(chǎn)(產(chǎn)能釋放時間集中在2023年及以后);丁腈膠乳預(yù)計有近200萬噸產(chǎn)能釋放(產(chǎn)能釋放多數(shù)在2022年前);己二腈領(lǐng)域國外發(fā)展相對成熟,目前國內(nèi)尚未涉及到(國內(nèi)尚無工業(yè)化裝置生產(chǎn)),未來五年國內(nèi)將有近百萬噸己二腈新增產(chǎn)能釋放,將超越丁苯膠乳成為丁二烯第五大下游需求領(lǐng)域;丁腈膠乳消費量也有所提升,僅次于己二腈行業(yè);丁腈橡膠行業(yè)未來無新增產(chǎn)能,成為這幾個下游領(lǐng)域中對丁二烯消耗量最小的下游行業(yè)。

2020-2025年丁二烯供應(yīng)量:2020年開始國內(nèi)丁二烯新增產(chǎn)能速度加快,隨著后期越來越多的大乙烯裝置投產(chǎn),未來五年丁二烯仍有批量裝置投建,國內(nèi)貨源供應(yīng)繼續(xù)增加,未來五年國內(nèi)丁二烯新增產(chǎn)能在210多萬噸。但是下游累計理論消耗量在220多萬噸,丁二烯下游行業(yè)的增量要大于丁二烯產(chǎn)能的增量。國內(nèi)丁二烯仍將依賴一定的進口,國內(nèi)貨源供應(yīng)情況并不寬松。

在我國從石化大國向石化強國轉(zhuǎn)變的關(guān)鍵時期,大數(shù)據(jù)、人工智能、5G等數(shù)字技術(shù)在能源行業(yè)有著廣闊的應(yīng)用場景,是我國發(fā)展數(shù)字經(jīng)濟的主戰(zhàn)場,加快數(shù)字化和工業(yè)化深度融合是能源行業(yè)實現(xiàn)高質(zhì)量發(fā)展的重要途徑和必然選擇。煉化行業(yè)作為傳統(tǒng)工業(yè)產(chǎn)業(yè),面對能源革命和能源轉(zhuǎn)型加快推進的新形勢新趨勢,必須有效利用云計算、物聯(lián)網(wǎng)等為代表的數(shù)字技術(shù),驅(qū)動業(yè)務(wù)模式重構(gòu)、管理模式變革、商業(yè)模式創(chuàng)新與核心能力提升,打造煉化企業(yè)的感知能力、分析優(yōu)化能力、預(yù)測能力、協(xié)同能力,構(gòu)建以高效供應(yīng)鏈、精益化運營、安全化工控、互聯(lián)化運維為特色的智慧煉化新模式。

產(chǎn)業(yè)布局發(fā)生了質(zhì)的飛躍,綜合實力顯著提升,涌現(xiàn)出一批具有國際競爭力的企業(yè)和企業(yè)集團,源起基金不斷踐行企業(yè)社會責任,立足于國家戰(zhàn)略,始終堅持以“引導(dǎo)基金牽頭+產(chǎn)業(yè)資源帶動+生態(tài)賦能支持”的路徑激活市場現(xiàn)有雙創(chuàng)資產(chǎn),創(chuàng)新開拓多元融合的產(chǎn)業(yè)版圖,助力企業(yè)成長,為中國建設(shè)國內(nèi)國際雙循環(huán)相互促進的新發(fā)展格局做出貢獻。

主站蜘蛛池模板:

欧美人与性动交α欧美精品

|

中国vodafonewifi精品网站

|

国产公妇仑乱在线观看

|

亚洲国产成在人网站天堂

|

三上悠亚久久精品

|

国产卡一卡2卡三卡免费视频

|

av色播

|

无码中文字幕AV免费放软件

|

国产精品午夜福利不卡

|

娇小小小泬ⅩXXX深喉

|

久久人人爽天天玩人人妻精品

|

朋友人妻系列150合集

|

少妇厨房愉情理伦片视频在线观看

|

亚洲熟女色情网中文字幕

|

暖暖 免费 高清 日本社区

|

在线亚洲97SE亚洲综合在线

|

国产亚洲精品A片久久久

|

温柔少妇的高潮呻吟

|

www婷婷|

红杏国产成人精品视频

|

国产成人无码区免费A∨视频网站

|

中文幕专区|

欧美精品手机在线

|

欧美经典一区

|

人妻无码一区二区三区免费

|

激情影院内射美女

|

中文字幕亚洲精品乱码

|

欧美精品黑人粗大视频

|

中国少妇内射xxxhd

|

东北老女人高潮呻吟视频

|

亚洲日本VA午夜中文字幕一区

|

成人aa片免费观看视频

|

福利视频10000

|

精品国产综合成人亚洲区2022

|

无码做爰视频WWW网站建设

|

蜜桃av麻豆

|

总裁和秘书办公室激情h

|

日韩制服国产精品一区

|

中文字幕亚洲男人的天堂网络

|

日产精品卡二卡三卡四卡区满十八

|

香港特级三A毛片免费观看

国产超碰97人人做人人爱

|