源起研究丨無人機行業研究報告(三)

2021-09-24 16:20:02

政策

1.國際民航組織(ICAO)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表10:ICAO主要無人機監管措施

2.美國

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

表11:美國無人機相關監管措施

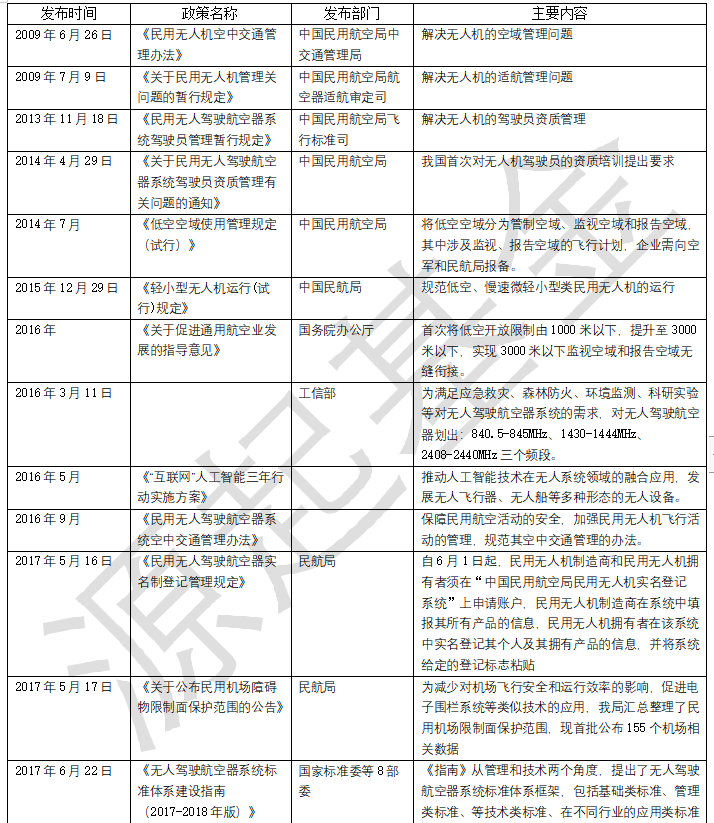

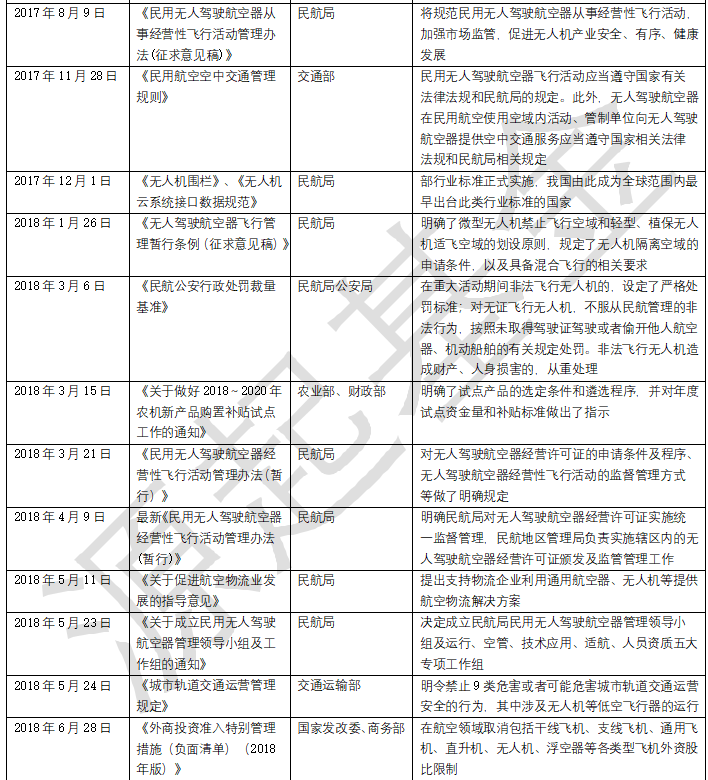

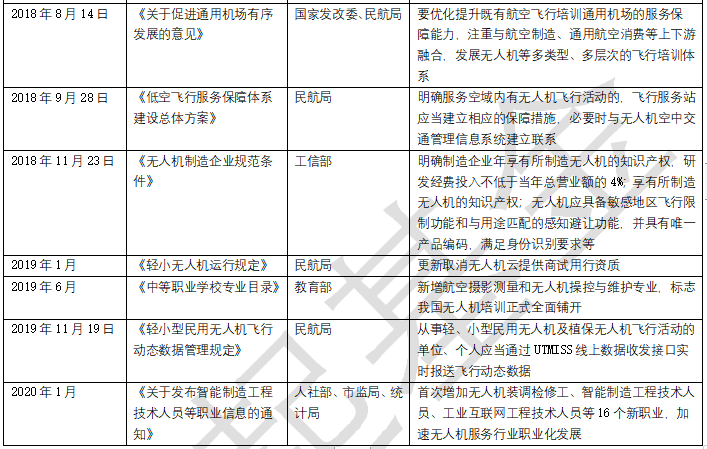

3.中國

空間

1.軍用級無人機

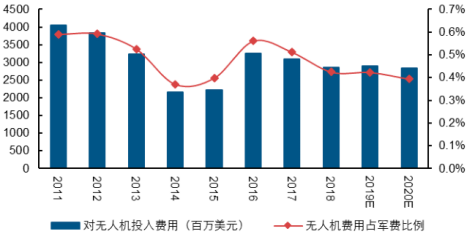

圖33:美國防部預算對無人機投入及占軍費比例

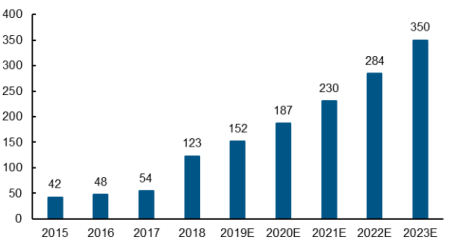

圖34:我國軍用無人機市場規模(億元)

2.民用級無人機

表13:目前植保機補貼(列選部分省市補貼標準)

3.無人機服務市場

已投項目