源起研究丨5G系列專題研究報(bào)告01——5G簡介及網(wǎng)絡(luò)產(chǎn)業(yè)鏈全面解析(三)

近日,工業(yè)化和信息化部副部長劉烈宏在第六屆中國國際大數(shù)據(jù)產(chǎn)業(yè)博覽會上發(fā)表了講話。

他表示,目前我國已經(jīng)建成5G基站81.9萬個(gè),占全球的70%以上,覆蓋了全國所有地級以上城市。5G終端的業(yè)務(wù)超過了3.1億,占全球比例超過了80%。服務(wù)器在工業(yè)領(lǐng)域和經(jīng)濟(jì)社會各領(lǐng)域的應(yīng)用示范項(xiàng)目已經(jīng)超過了1萬個(gè)。此外,大數(shù)據(jù)產(chǎn)業(yè)鏈也已初步形成,全國評選出400余個(gè)大數(shù)據(jù)典型試點(diǎn)示范項(xiàng)目,新產(chǎn)品新模式不斷涌現(xiàn),大數(shù)據(jù)、政府、金融、醫(yī)療、交通等領(lǐng)域融合不斷深入。

國家對5G的重視程度史無前例,其重要性不言而喻。源起基金投資方向與中國經(jīng)濟(jì)增長緊密聯(lián)系,發(fā)現(xiàn)真正具有創(chuàng)新價(jià)值的產(chǎn)品或服務(wù),投資成長性行業(yè)中有科技和模式創(chuàng)新的、確立市場地位的“領(lǐng)頭羊”,探尋5G發(fā)展,深挖價(jià)值,精耕細(xì)作,開展系列研究。

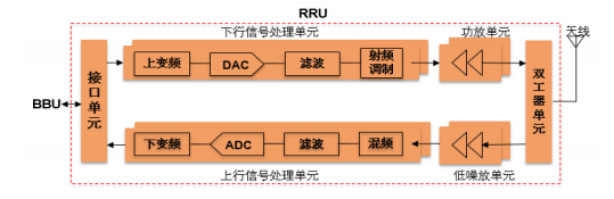

射頻器件

(1)射頻器件是進(jìn)行信號處理的關(guān)鍵部件:射頻器件由濾波器、功率放大器(PA)、低噪聲放大器(LNA)、模數(shù)轉(zhuǎn)換器及雙工器等組成,位于天線與收發(fā)機(jī)之間,主要負(fù)責(zé)將電磁波信號與射頻信號(二進(jìn)制數(shù)字信號)進(jìn)行轉(zhuǎn)換。電磁波信號即天線與天線之間傳播的無線電信號,這些信號頻率較高,需要經(jīng)過濾波、移頻、放大等預(yù)處理,才能作為基帶芯片輸入端的信號;反方向看,基帶芯片產(chǎn)生的二進(jìn)制數(shù)字信號也需要進(jìn)行處理才能轉(zhuǎn)化為無線電信號。

圖 射頻器件構(gòu)成

圖 射頻器件構(gòu)成

按信號的通路劃分,射頻主要分為發(fā)射通路和接收通路:

Ø 發(fā)射通路的器件主要包括功率放大器、濾波器、DA、射頻調(diào)制器等;

Ø 接收通路的器件主要包括低噪聲放大器(LNA)、濾波器、AD及混頻器等。

相關(guān)器件的作用為:

Ø 雙工器:異頻雙工電臺,中繼臺的主要配件,其作用是將發(fā)射和接收訊號相隔離,保證接收和發(fā)射都能同時(shí)正常工作;

Ø 功放:功率放大器,調(diào)制振蕩電路所產(chǎn)生的射頻信號功率很小,經(jīng)射頻功率放大器一系列的放大(緩沖級、中間放大級、末級功率放大級)后獲得足夠射頻功率,饋送到天線上輻射出去;

Ø 低噪放:將接收自天線的信號放大,便于后級處理,一個(gè)好的低噪音放大器在放大信號的同時(shí)能產(chǎn)生盡可能低的噪音及失真;

Ø 濾波器:由電容、電感和電阻組成,可以對電源線中特定頻率的頻點(diǎn)或該頻點(diǎn)以外的頻率進(jìn)行有效濾除,得到一個(gè)特定頻率的電源信號,或消除一個(gè)特定頻率后的電源信號。4G時(shí)代的濾波器主要以金屬腔體濾波器為主,優(yōu)勢在于工藝成熟、價(jià)格低,但由于其體積大,發(fā)熱多,難以在高密集型天線中廣泛使用,產(chǎn)品將逐漸轉(zhuǎn)向介質(zhì)濾波器為主,其擁有體積小、損耗少、介電數(shù)高等優(yōu)勢;

Ø DA/AD:模數(shù)轉(zhuǎn)換器(ADC),將模擬信號轉(zhuǎn)換為數(shù)字信號的器件;數(shù)模轉(zhuǎn)換器(DAC),將數(shù)字信號轉(zhuǎn)換為模擬信號的器件;

Ø 數(shù)字上變頻:無線電發(fā)射鏈路中,數(shù)字信號轉(zhuǎn)換成模擬信號,再經(jīng)混頻后得到比原始信號高的期望的射頻中心頻率,然后信號經(jīng)過放大到適當(dāng)功率,最后經(jīng)過限制帶寬后經(jīng)天線發(fā)射出去;

Ø 數(shù)字下變頻:在超外差式接收機(jī)中,如果經(jīng)過混頻后得到的中頻信號比原始信號的頻率低,那么此種混頻方式叫做下變頻;

Ø 射頻調(diào)制器:分為鄰頻和隔頻調(diào)制器,其功能是把信號源,所提供的視頻信號和音頻信號調(diào)制成穩(wěn)定的高頻射頻振蕩信號;

Ø 混頻器:利用非線性元件,例如二極管,把兩個(gè)不同頻率的電信號進(jìn)行混合,通過選頻回路得到第三個(gè)頻率的信號的裝置。

(2)5G時(shí)代射頻器件將迎來量價(jià)齊升:由于5G基站引入Massive MIMO,以64信道的天線陣列為例,預(yù)計(jì)其未來將可容納64個(gè)功率放大器、64個(gè)低噪聲放大器和64個(gè)濾波器等器件。當(dāng)中,濾波器及功率放大器等射頻組件的工藝需進(jìn)一步升級,產(chǎn)品將更加的小型化。預(yù)期射頻器件的單價(jià)以及市場對射頻器件的需求將大幅提升。目前,國內(nèi)僅在濾波器一項(xiàng)在全球的占比較高,達(dá)70%,主要生產(chǎn)商為春興精工、大富科技和武漢凡谷等;在低噪放、功放、AD/DA等領(lǐng)域的全球占比較低,介于0.5%-4%之間。

印制電路板

(1)基站PCB的價(jià)值量將大幅提升:印制電路板即Printed Circuit Board,簡稱PCB,主要由絕緣基材與導(dǎo)體構(gòu)成,是電子元器件鏈接的提供者,在電子設(shè)備中起到支撐、互聯(lián)的作用,結(jié)合電子、機(jī)械、化工材料等而制成,是絕大多數(shù)電子設(shè)備產(chǎn)品必須的原件。PCB行業(yè)上游為覆銅板,下游涵蓋所有電氣電路產(chǎn)品。

由于5G基站天線的集成度要求顯著變高,AAU需要在更小的尺寸內(nèi)集成更多的組件,需要采用更多層的PCB技術(shù),因此單個(gè)基站的PCB用量將會顯著增加,其工藝和原材料需要進(jìn)行全面升級,技術(shù)壁壘全面提升。5G基站的發(fā)射功率較4G大幅擴(kuò)大,要求PCB用基材全面升級,需符合高頻高速、散熱功能好等特性,如介電常數(shù)、介質(zhì)耗損小而穩(wěn)定,與銅箔的熱膨脹系數(shù)盡量一致,吸水性低,其他耐熱性、抗化學(xué)性、沖擊強(qiáng)度、剝離強(qiáng)度好。PCB的加工難度也會顯著提升,高頻高速的物流和化學(xué)性質(zhì)與普通PCB不盡相同,導(dǎo)致加工過程不同,同一塊PCB上需要實(shí)現(xiàn)多種功能,將不同材料進(jìn)行混壓。因此,PCB價(jià)值量也將進(jìn)一步提升。

(2)5G網(wǎng)絡(luò)將對高頻高速的印制電路板需求較大:根據(jù)Prismark,2016年通信設(shè)備、計(jì)算機(jī)和消費(fèi)電子對PCB的需求量分別占總需求的28.8%、26.5%和14.3%,合計(jì)近70%,是對PCB需求最高的三大領(lǐng)域。預(yù)計(jì)2017年到2021年四年內(nèi),通信設(shè)備和汽車電子有望成為驅(qū)動PCB行業(yè)發(fā)展的新動能,二者的年復(fù)合增長率將分別達(dá)到7%和6%。通信網(wǎng)絡(luò)建設(shè)本身對PCB的應(yīng)用主要在無線網(wǎng)、傳輸網(wǎng)、數(shù)據(jù)通信以及固網(wǎng)寬帶等領(lǐng)域。5G建設(shè)初期,對于PCB的需求增量體現(xiàn)在無線網(wǎng)和傳輸網(wǎng)上,對PCB背板、高頻板、高速多層板的需求較大。目前,PCB龍頭公司以臺灣和日本企業(yè)為主,國內(nèi)發(fā)展較好的有深南電路、滬電股份、景旺電子等,但國內(nèi)企業(yè)在高頻PCB領(lǐng)域的出貨量的全球占比僅約為4%。

小基站

(1)小基站相較傳統(tǒng)室內(nèi)分布系統(tǒng)的優(yōu)勢突出:小基站主要專注熱點(diǎn)區(qū)域的容量吸收和弱覆蓋區(qū)的信號增強(qiáng),信號覆蓋范圍從十幾米到幾百米。此前,小基站的應(yīng)用并不廣泛。因5G頻段上移,使網(wǎng)絡(luò)覆蓋能力下降,僅憑宏基站難以滿足巨大的設(shè)備連接數(shù)密度、毫秒級的端到端時(shí)延等技術(shù)和服務(wù)需求。目前,80%的數(shù)據(jù)流量來自室內(nèi)的熱點(diǎn)區(qū),包括辦公場地、商場、廣場和公交地鐵等場景。如營運(yùn)傳統(tǒng)室內(nèi)分布系統(tǒng)進(jìn)行室內(nèi)覆蓋則成本太高,且其難以支持3.5GHz及以上的高頻或Massive MIMO的要求。由于小基站結(jié)構(gòu)簡單、部署和擴(kuò)容方便,可根據(jù)不同的場景(購物中心、校園、公寓、地鐵、機(jī)場、隧道等)靈活選擇不同的商業(yè)模式,且其產(chǎn)業(yè)鏈成熟有助于降低部署成本。

(2)小基站將逐漸成為5G網(wǎng)絡(luò)中不同于宏基站的重要增長點(diǎn):在商業(yè)區(qū)、景點(diǎn)、交通樞紐類的熱點(diǎn)價(jià)值區(qū)域,用戶話務(wù)集中、流量需求高,但宏基站難進(jìn)入。在城中村、別墅區(qū)等居民區(qū),基站偽裝要求高、部署困難,宏基站的進(jìn)場也是挑戰(zhàn)。在體育場、會展中心等低頻熱點(diǎn)區(qū)域,用戶需求具有突發(fā)性和不連續(xù)性,宏基站覆蓋和運(yùn)營成本較高。小基站體積小、功耗低、部署便捷的特點(diǎn),非常適合以上三類場景網(wǎng)絡(luò)覆蓋。5G時(shí)代“宏基站為主,小基站為輔”的組網(wǎng)方式可望有效解決網(wǎng)絡(luò)覆蓋問題,小基站將成為5G網(wǎng)絡(luò)后期的一個(gè)增長點(diǎn)。目前,小基站市場的主要供應(yīng)商包括華為、中興通訊、愛立信、諾基亞、邦訊技術(shù)、京信通信等。

承載網(wǎng)產(chǎn)業(yè)鏈解析

1.光纖光纜

(1)光纖光纜及光纖預(yù)制棒簡介:光纖,完整名稱叫做光導(dǎo)纖維,是一種由玻璃或塑料制成的纖維,可作為光傳導(dǎo)工具。目前通信用的光纖,基本上是石英系光纖,其主要成分是高純度石英玻璃。光纖通信系統(tǒng),就是利用光纖來傳輸攜帶信息的光波,以達(dá)到通信的目的。

光纜是以一根或多根光纖或光纖束制成符合化學(xué)、機(jī)械和環(huán)境特性的結(jié)構(gòu)。不論何種結(jié)構(gòu)形式的光纜,基本上都是由纜芯、加強(qiáng)元件和護(hù)層三部分組成。

光纖產(chǎn)業(yè)鏈可歸總為光纖預(yù)制棒-光纖-光纜,光纖預(yù)制棒拉絲制成光纖,光纖加上保護(hù)套制成光纜。其中,光纖預(yù)制棒是以鍺礦石和多晶硅為原料,加入氫氣、氦氣等,制成的高純度石英玻璃棒,在產(chǎn)業(yè)鏈利潤占比高達(dá)70%,是光纖制造的核心,目前我國光纖光纜制造企業(yè)超150家,但實(shí)現(xiàn)光纖預(yù)制棒、光纖及光纜一體化企業(yè)僅10家,包括長飛光纖、亨通光電、中天科技、烽火通信等。

(2)中國光纖光纜產(chǎn)能增速高于全球,2019年出現(xiàn)產(chǎn)能過剩現(xiàn)象:伴隨著2014-2018年中國4G網(wǎng)絡(luò)和光纖寬帶的高速發(fā)展,中國光纖光纜產(chǎn)業(yè)鏈也迎來一輪產(chǎn)能擴(kuò)張。根據(jù)CRU統(tǒng)計(jì),2013-2018年,全球光纜產(chǎn)量復(fù)合增長率排名,中國高達(dá)18%,超過全球平均水平。光棒、光纖、光纜產(chǎn)能規(guī)模不斷擴(kuò)大,結(jié)束了2016-2018年持續(xù)兩年多的光纖需求緊張的局面。在全球5G大規(guī)模建設(shè)啟動之際,呈現(xiàn)出產(chǎn)能過剩的情況。截至2019年底,中國企業(yè)光纖光纜市場占有率為46%,美國企業(yè)市場占有率為15%,日本企業(yè)市場占有率為19%。

(3)5G對光纖需求的增長或能夠帶來光纖光纜行業(yè)的改善:隨著中國光纖寬帶家庭覆蓋率超過90%,2018年底以來,中國光纖市場需求回落,光纖市場出貨量和價(jià)格同步下降,光纖光纜行業(yè)為期三年的景氣周期結(jié)束。2020年,隨著中國三大運(yùn)營商加大5G網(wǎng)絡(luò)建設(shè)投資力度,5G成為全球光纖市場增長的一個(gè)積極因素。中國工程院院士鄔賀銓預(yù)測,5G時(shí)代所需基站數(shù)量將是4G時(shí)代的約4-5倍,帶寬是4G時(shí)代的10倍,5G基站的密集組網(wǎng)需要應(yīng)用大量的光纖光纜,對光網(wǎng)絡(luò)提出了更大的需求和更高的標(biāo)準(zhǔn)。國泰君安證券預(yù)測,5G對光纖光纜的需求未來3年內(nèi)至少為4G的3-4倍,將達(dá)到6億芯公里,5G需求將能改善光纖光纜行業(yè)周期向下的狀況。此外,根據(jù)CRU報(bào)告,預(yù)計(jì)2020年全球和中國總的光纜需求量分別為5.1億芯公里和2.5億芯公里;至2021年這一數(shù)據(jù)分別上升至5.6億芯公里和2.9億芯公里。

(4)具有“棒纖一體化”能力的公司將更有利于在行業(yè)中生存:在目前光纖光纜產(chǎn)能過剩的狀況下,短期5G建設(shè)對于光纖光纜的需求影響并不大。不管是中國還是全球,預(yù)計(jì)未來2-3年的光纜需求同比增長均為個(gè)位數(shù),市場供大于求的情況將繼續(xù)維持2-3年的時(shí)間。國內(nèi)市場在光纜價(jià)格方面將持續(xù)面臨一定挑戰(zhàn),雖海外市場有一定的發(fā)展機(jī)遇,但鑒于新冠疫情和中美摩擦影響,且國內(nèi)光纖光纜企業(yè)價(jià)格優(yōu)勢不明顯,海外市場的拓展仍有難度。總體而言,具有“棒纖一體化”能力的公司將有利于在行業(yè)中生存。

光模塊

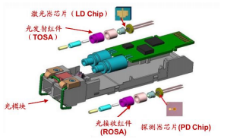

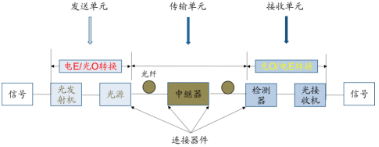

(1)光模塊簡介:光模塊是用于交換機(jī)與設(shè)備之間傳輸?shù)妮d體,是光纖通信系統(tǒng)中的核心器件。光模塊的主要功能是在光通信網(wǎng)絡(luò)中實(shí)現(xiàn)光電信號的轉(zhuǎn)換,主要包括光信號發(fā)射端和接收端兩大部分。光端機(jī)、光纖收發(fā)器、交換機(jī)、光網(wǎng)卡、光纖路由器、光纖高速球機(jī)、基站、直放站等設(shè)備的光口板都配置有對應(yīng)的光模塊。

光模塊發(fā)射端的主要作用是將電信號轉(zhuǎn)化為光信號,接收端則將光信號轉(zhuǎn)換成為電信號。同時(shí),發(fā)射端與接收端均需與傳輸介質(zhì)——光纖對準(zhǔn)耦合,才能實(shí)現(xiàn)光電信號的收發(fā)、轉(zhuǎn)換,這就要求發(fā)射端、接收端以特殊工藝分別封裝成TOSA(Transmitter Optical Sub Assembly,光發(fā)射組件)和ROSA(Receiver Optical Sub Assembly,光接收模塊)。一般ROSA中封裝有分光器、光電二極管(將光壓裝換成電壓)和跨阻放大器(放大電壓信號),TOSA中封裝有激光驅(qū)動器、激光器和復(fù)用器等。

圖 光模塊結(jié)構(gòu)(上)及其簡易原理圖(下)

TOSA、ROSA和電芯片是光模塊中成本比重最高的三個(gè)部分,分別占35%、23%和18%。TOSA和ROSA中的技術(shù)壁壘主要在于兩方面:光芯片和封裝技術(shù)。TOSA和ROSA中的光芯片是光模塊的核心元件,成本占比接近50%,且有提升趨勢。光芯片分為有源光芯片和無源光芯片。有源光芯片包括發(fā)射端的激光器芯片和接收端的探測器芯片。其中,激光器芯片價(jià)值占比大,技術(shù)壁壘高,是光模塊核心中的核心。

圖 光模塊成本拆分

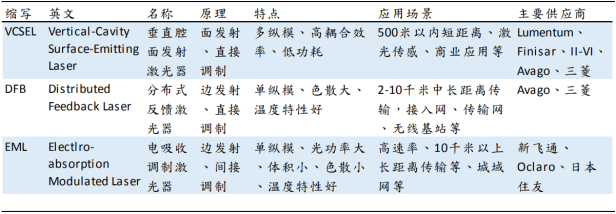

激光器主要分為EML(電吸收調(diào)制激光器,基于磷化銦)、VCSEL(垂直腔面發(fā)射激光器,基于坤化鎵)、DFB(分布式反饋激光器,基于磷化銦)三種類型。其中VSCEL是面發(fā)射型激光,主要用于500米內(nèi)短距離傳輸。而EML、DFB均為邊發(fā)射型,兩者區(qū)別在于EML為外調(diào)制光(由外電路控制激光的通斷),而DFB為直接調(diào)制(直接控制激光的開關(guān))。EML主要用于遠(yuǎn)距離高速率傳送,DFB主要用于接入網(wǎng)、傳輸網(wǎng)、無線基站和數(shù)據(jù)中心等中長距離傳輸。

表 光模塊激光器對比

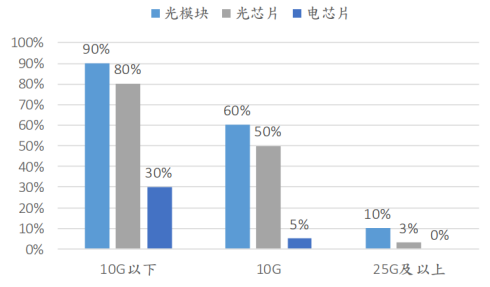

(2)國內(nèi)優(yōu)勢在于器件封裝,短板在于高端光芯片和電芯片:國內(nèi)設(shè)備廠商依靠器件封裝優(yōu)勢在全球份額世界領(lǐng)先。但目前在技術(shù)門檻較高的高端光芯片領(lǐng)域依然落后于國際領(lǐng)先水平,仍由國外廠商主導(dǎo)。高端光通信芯片與器件國產(chǎn)化率不足10%,25Gbps及以上高速率光芯片國產(chǎn)化率更是僅3%左右。目前國內(nèi)僅擁有10Gbps速率及以下的激光器、探測器、調(diào)制器芯片的量產(chǎn)能力,10Gbps速率及以下的國產(chǎn)化率約50%。VCSEL、DFB、EML等高速率芯片仍然嚴(yán)重依賴進(jìn)口,主要由美國、日本廠商主導(dǎo)。電芯片更是完全依賴進(jìn)口。

在集成后的光模塊市場,頭部企業(yè)的全球市占率較為分散,菲尼薩領(lǐng)先,其2017年的市占率為14.8%;目前國內(nèi)領(lǐng)先的企業(yè)是光迅科技,全球市占率約5.6%,該公司公司10G的DFB和EML均已量產(chǎn),25G的DFB有望近期實(shí)現(xiàn)量產(chǎn)。

圖 2017年光模塊及光、電芯片國產(chǎn)化率情況

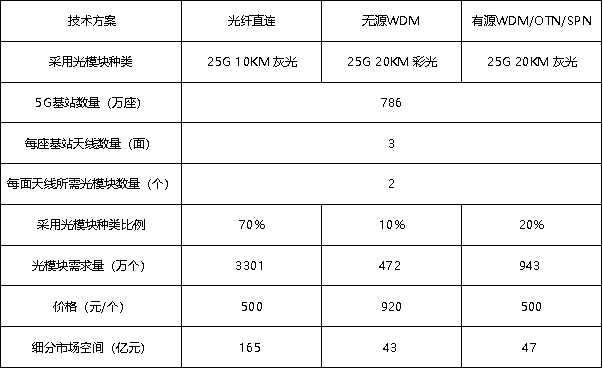

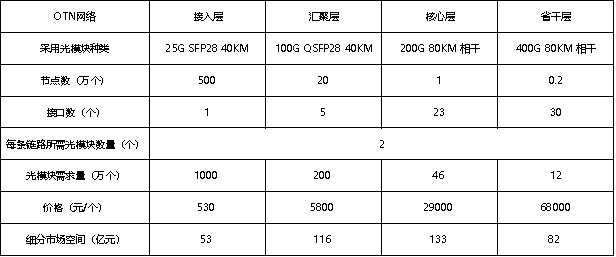

(3)光模塊需適應(yīng)場景要求進(jìn)行選擇,前傳需采用工業(yè)級光模塊,需求量預(yù)計(jì)將達(dá)數(shù)千萬量級:由于5G前傳、中傳和回傳在速率容量、傳輸距離、工作環(huán)境、光纖資源和同步特性等方面對光模塊的需求不同,同時(shí)5G光模塊在傳輸距離、調(diào)制方式、工作溫度和封裝等方面存在不同方案,因此光模塊需結(jié)合應(yīng)用場景、成本等因素適需選擇。前傳光模塊由于涉及室外應(yīng)用,需要工業(yè)級光模塊(-40-85℃);中傳和回傳光模塊應(yīng)用于散熱條件好的機(jī)房環(huán)境,可采用商業(yè)級光模塊。

由于5G基站密度高于4G,5G光模塊總需求量預(yù)計(jì)超過4G,尤其DU可以星型方式連接多個(gè)AAU,前傳光模塊預(yù)計(jì)將產(chǎn)生數(shù)千萬量級的需求。

核心網(wǎng)產(chǎn)業(yè)鏈解析

1.交換設(shè)備

交換設(shè)備是核心網(wǎng)的基礎(chǔ)構(gòu)件,是IP報(bào)文轉(zhuǎn)發(fā)的核心,按應(yīng)用領(lǐng)域可劃分為電信網(wǎng)中的路由器和以太網(wǎng)中的交換機(jī),長期以來以交換機(jī)和路由器為主的交換設(shè)備市場格局穩(wěn)定,以軟硬件一體化的品牌機(jī)為主,準(zhǔn)入門檻高,客戶黏性強(qiáng),缺乏開放性。

2.SDN/NFV

5G核心網(wǎng)最大的變化是引入了SDN/NFV技術(shù),以滿足網(wǎng)絡(luò)切片的應(yīng)用需求。SDN/NFV把核心網(wǎng)的功能分拆成不同的模塊,實(shí)現(xiàn)設(shè)備的軟硬件解耦,以及網(wǎng)絡(luò)功能的虛擬化和軟件化,進(jìn)而通過軟件實(shí)現(xiàn)對網(wǎng)絡(luò)硬件的管理。總的而言,SDN使數(shù)據(jù)轉(zhuǎn)發(fā)和控制設(shè)備分離,實(shí)現(xiàn)控制面集中管理,將網(wǎng)絡(luò)變?yōu)榭删幊痰拈_放式設(shè)備,可對硬件進(jìn)行分離管理,提高運(yùn)營效率。NFV通過X86服務(wù)器將各個(gè)節(jié)點(diǎn)硬件的功能進(jìn)行虛擬化處理,變?yōu)檐浖瑥亩岣邤?shù)據(jù)中心的靈活性,加快部署和升級效率。二者重構(gòu)了網(wǎng)絡(luò)架構(gòu),改變了網(wǎng)絡(luò)中設(shè)備的表現(xiàn)形態(tài)。引入SDN/NFV技術(shù)后,5G網(wǎng)絡(luò)將具備全面的統(tǒng)一管理調(diào)度能力,可靈活配置和調(diào)整網(wǎng)絡(luò)資源實(shí)現(xiàn)靈活互聯(lián),進(jìn)一步增強(qiáng)面向客戶的個(gè)性化、定制化服務(wù)能力。

(1)SDN:即軟件定義網(wǎng)絡(luò)(Software Defined Network),它的重要組成部分來自兩個(gè)方面:控制面(Control Layer)和數(shù)據(jù)轉(zhuǎn)發(fā)面(Data Layer);其設(shè)計(jì)理念是將網(wǎng)絡(luò)的控制平面和數(shù)據(jù)轉(zhuǎn)發(fā)平面進(jìn)行分離,將網(wǎng)絡(luò)管理權(quán)限交由控制層的“控制器”負(fù)責(zé),從而通過控制器中的軟件平臺實(shí)現(xiàn)對底層硬件的控制和編程,令資源靈活調(diào)配。SDN的主要供應(yīng)商包括華為、思科、Juniper、新華三、Arista、Intel、IBM等。

SDN網(wǎng)絡(luò)中,網(wǎng)絡(luò)設(shè)備僅負(fù)責(zé)單純的數(shù)據(jù)轉(zhuǎn)發(fā),而控制面則通過獨(dú)立的網(wǎng)絡(luò)操作系統(tǒng)。這樣集中管理的方式,能大幅提升網(wǎng)絡(luò)資源的分配效率。

圖 傳統(tǒng)網(wǎng)絡(luò)架構(gòu)和SDN網(wǎng)絡(luò)架構(gòu)比較

具體看,SDN的核心技術(shù)主要集中在三個(gè)方面。一是數(shù)據(jù)轉(zhuǎn)發(fā)和控制分離;二是控制邏輯集中;三是網(wǎng)絡(luò)能力開放。控制邏輯集中主要是在數(shù)據(jù)轉(zhuǎn)發(fā)于控制分離之后,推動控制面向集中化管理發(fā)展。網(wǎng)絡(luò)能力開放主要是集中管理后,采用規(guī)范化的北向接口為上策應(yīng)用提供按需分配的網(wǎng)絡(luò)資源機(jī)服務(wù),進(jìn)而實(shí)現(xiàn)網(wǎng)絡(luò)能力開放。網(wǎng)絡(luò)能力開放化可以令網(wǎng)絡(luò)可編程,使得網(wǎng)絡(luò)功能向服務(wù)化發(fā)展。

(2)NFV:即網(wǎng)絡(luò)功能虛擬化(Network Function Virtualization),是通過使用X86服務(wù)器和虛擬化技術(shù)將傳統(tǒng)網(wǎng)絡(luò)硬件進(jìn)行軟件化處理,以替換各個(gè)節(jié)點(diǎn)上昂貴的通信硬件。這是將各個(gè)節(jié)點(diǎn)上實(shí)體設(shè)備軟件化的一個(gè)過程,這些實(shí)體硬件設(shè)備有路由器(Router)、防火墻、負(fù)載均衡器(Load Balancer)等將其虛擬化。將網(wǎng)絡(luò)功能從專用設(shè)備遷移到通用X86服務(wù)器上運(yùn)行的虛擬機(jī)中,能加速網(wǎng)絡(luò)服務(wù)的部署效率和降低購置硬件費(fèi)用。NFV的主要供應(yīng)商包括思科、愛立信、華為、VMware、諾基亞、HPE、DELL EMC、Juniper、中興等。

(3)伴隨著SDN/NFV的引入,交換設(shè)備將向白牌化方向發(fā)展:SDN/NFV的引入將打破傳統(tǒng)交換設(shè)備軟硬一體化的特性,拉低交換設(shè)備的進(jìn)入門檻,有利于引入新進(jìn)者。同時(shí),運(yùn)營商也可以通過對設(shè)備供應(yīng)的規(guī)范化,提升在設(shè)備產(chǎn)業(yè)鏈中的技術(shù)主導(dǎo)能力和議價(jià)能力。

交換設(shè)備白牌化分化出了交換芯片、白盒硬件和網(wǎng)絡(luò)OS軟件三類廠商,提升了SDN控制器和操作系統(tǒng)方案的整體要求,是新進(jìn)廠商實(shí)現(xiàn)彎道超車的重要契機(jī)。其中,網(wǎng)絡(luò)OS廠商在開放體系中具備承上啟下的關(guān)鍵地位,將逐步把握產(chǎn)業(yè)定價(jià)權(quán),純粹硬件廠商的地位將逐步削弱。

5G網(wǎng)絡(luò)產(chǎn)業(yè)市場規(guī)模預(yù)測

(一)5G無線接入網(wǎng)市場規(guī)模預(yù)測

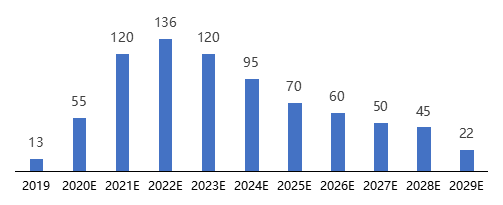

天風(fēng)證券根據(jù)Costa鏈路衰減模型測算,5G宏基站將至少為4G的1.7倍,微小基站將達(dá)2000萬座。截至2020年底,國內(nèi)4G基站達(dá)544萬座,其中約85%為宏基站,由此預(yù)測,整個(gè)5G周期,5G宏基站的規(guī)模有望達(dá)到786萬座。2019年,根據(jù)工信部數(shù)據(jù),全國建成5G宏基站超13萬座;2020年,中國移動計(jì)劃投資新建25萬座5G宏基站,中國電信和中國聯(lián)通計(jì)劃共建共享25萬座5G宏基站,此外,業(yè)界預(yù)測中國廣電有望部署5萬座5G宏基站。結(jié)合4G周期建設(shè)經(jīng)驗(yàn),預(yù)測5G宏基站將達(dá)786萬座,各年度新增情況如下:

圖 國內(nèi)5G宏基站年度新增規(guī)模預(yù)測(單位:萬座)

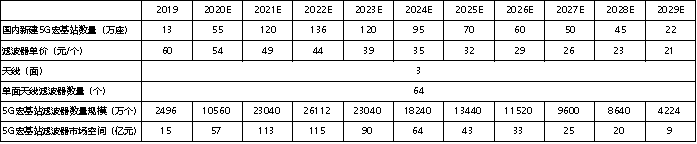

5G宏基站單站價(jià)格2019年約30萬元,隨著產(chǎn)業(yè)鏈成熟,2020年大幅降至約18萬元,預(yù)計(jì)此后仍將逐年遞減,但降幅將縮小。由此預(yù)測,國內(nèi)5G宏基站市場空間約為10760億元。其中,各年度市場空間情況如下:

表 國內(nèi)5G宏基站年度市場空間預(yù)測

其中濾波器部分,假設(shè)每個(gè)基站有3面天線,每面天線有64只濾波器,預(yù)計(jì)5G時(shí)代我國共需要15.1億個(gè)濾波器。根據(jù)市場數(shù)據(jù),介質(zhì)濾波器2019年單價(jià)約為60元/個(gè),假設(shè)隨著規(guī)模量產(chǎn)單價(jià)逐年下降10%,到2029年約為21元/個(gè)。結(jié)合濾波器所需數(shù)量和當(dāng)期單價(jià),預(yù)期到2029年,建設(shè)5G基站所需的濾波器市場空間約為584億元。

表 國內(nèi)5G宏基站濾波器年度市場空間預(yù)測

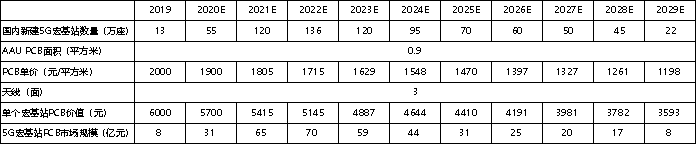

PCB部分的市場規(guī)模為377億元:

表 國內(nèi)5G宏基站PCB年度市場空間預(yù)測

5G小基站約2000萬座,以1萬元/座價(jià)格計(jì)算,5G小基站市場規(guī)模有望達(dá)2000億元:

表 國內(nèi)5G宏基站年度市場空間預(yù)測

(二)5G光通信市場規(guī)模預(yù)測

光模塊方面,結(jié)合前述宏基站預(yù)測數(shù)量,以及光模塊的價(jià)格、采用的各類型光模塊的行業(yè)經(jīng)驗(yàn)等,預(yù)計(jì)前傳市場光模塊的需求規(guī)模為4716萬個(gè),市場空間255億元;中回傳市場光模塊需求量1258萬個(gè),市場空間384億元。

表 國內(nèi)5G前傳光模塊市場空間預(yù)測

表 國內(nèi)5G中回傳光模塊市場空間預(yù)測

光纖光纜方面,國泰君安證券預(yù)測,2020-2022年國內(nèi)5G對光纖光纜的需求至少為4G的3-4倍,將達(dá)到6億芯公里。參考中國移動2020年7月的光纜集采價(jià)格(40元/芯公里),預(yù)計(jì)2020-2022年5G帶動光纖光纜的市場規(guī)模將為240億元。

(三)SDN/NFV市場規(guī)模預(yù)測

綜合CCW Research、ABI Research等機(jī)構(gòu)預(yù)測,我國SDN 2020年市場規(guī)模約27.1元,至2023年將增至63.1億元,CAGR=32.5%;NFV 2020年市場規(guī)模約44.1億元,2022年將增至93億元,CAGR=45.2%。

從宏觀角度來看,在政策、市場等利好因素驅(qū)動下,中國5G應(yīng)用有望保持領(lǐng)先。源起基金相信,唯有與產(chǎn)業(yè)鏈上下游合作伙伴攜手,才能打造良好的5G產(chǎn)業(yè)生態(tài),為數(shù)字經(jīng)濟(jì)發(fā)展注入新動能。

源起基金順應(yīng)時(shí)代潮流,抓住發(fā)展機(jī)遇,把目光投向了未來產(chǎn)業(yè)集聚發(fā)展的新高地,充分發(fā)揮自身優(yōu)勢,精選5G產(chǎn)業(yè)投資賽道,構(gòu)建多元化、覆蓋廣的服務(wù)體系,以尋求對產(chǎn)業(yè)格局及產(chǎn)業(yè)生態(tài)環(huán)境帶來改變,為社會創(chuàng)造價(jià)值。

已投項(xiàng)目