源起研究丨POCT行業(yè)研究(二)

展望下半年醫(yī)藥行業(yè),存在確定性比較優(yōu)勢,長期來看人口結(jié)構(gòu)逐步進(jìn)入老齡化,醫(yī)藥內(nèi)需且剛需的屬性具備最為確定的成長屬性。源起基金前瞻醫(yī)療行業(yè)發(fā)展,開展對醫(yī)療行業(yè)的深度研究,陸續(xù)全面布局醫(yī)療行業(yè),覆蓋醫(yī)療上中下游產(chǎn)業(yè)鏈。精選行業(yè)架構(gòu)中各模塊下專業(yè) PE基金,并通過互補(bǔ)的形式來實現(xiàn)行業(yè)架構(gòu)內(nèi)的“醫(yī)療創(chuàng)新領(lǐng)域全覆蓋”的投資策略。

近年來,即時檢測(Point of Care Testing,POCT)技術(shù)快速發(fā)展,在醫(yī)學(xué)檢驗中所占比重也越來越大。隨著檢驗技術(shù)的不斷進(jìn)步以及規(guī)范化、信息化管理的逐漸普及,POCT將在醫(yī)學(xué)檢驗中發(fā)揮越來越重要的作用,這或?qū)o傳統(tǒng)檢驗實驗室?guī)頉_擊。源起基金本期將介紹對POCT行業(yè)研究(二)。

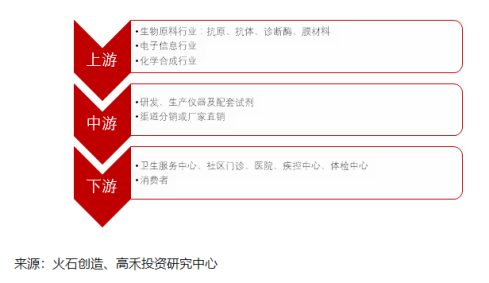

1. 產(chǎn)業(yè)鏈分析

POCT行業(yè)的發(fā)展與上游許多原材料產(chǎn)業(yè)相關(guān),主要包括生物原料行業(yè)、電子信息行業(yè)以及化學(xué)合成行業(yè)等。行業(yè)上游核心原料的開發(fā)領(lǐng)域技術(shù)含量高、資金投入大、開發(fā)周期長、生產(chǎn)工藝流程復(fù)雜、技術(shù)掌握和革新難度大、質(zhì)量控制要求高。較高的技術(shù)壁壘導(dǎo)致目前國內(nèi)廠家核心原材料幾乎全部依靠進(jìn)口,上游企業(yè)的議價能力較高。

下游需求市場中,醫(yī)院仍然是主要的需求終端。隨著分級診療和基層5大醫(yī)療中心(胸痛中心、卒中中心、創(chuàng)傷中心、危重孕產(chǎn)婦救治與危重兒童和新生兒救治中心)建設(shè)的推進(jìn),數(shù)量龐大的基層醫(yī)療衛(wèi)生機(jī)構(gòu)對POCT產(chǎn)品的龐大需求將逐漸被釋放。另外,諸如血糖儀和血糖試紙等在家庭和個人使用領(lǐng)域發(fā)展較為成熟的產(chǎn)品,也可以通過藥店等零售終端直接到達(dá)消費者端。

2. 細(xì)分領(lǐng)域分析

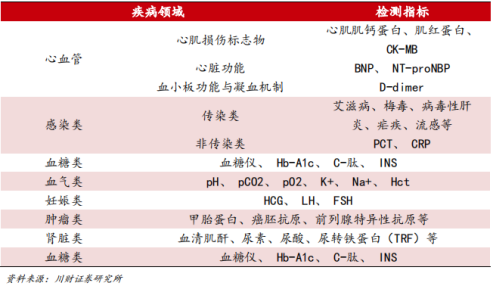

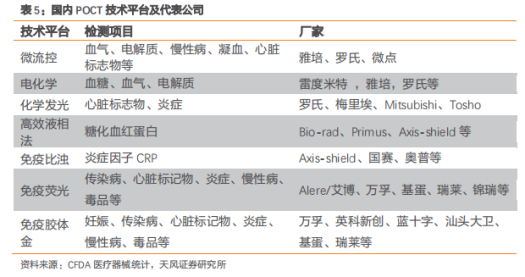

根據(jù)檢測項目來分,POCT主要可以分成血糖類、心臟標(biāo)志物類、血氣/電解質(zhì)類、凝血/溶栓類、感染因子類、妊娠/排卵類、腫瘤標(biāo)記物類、毒品(藥物濫用)/酒精/農(nóng)藥檢測類、傳染病檢測類等細(xì)分領(lǐng)域。

在我國,POCT不同細(xì)分領(lǐng)域的行業(yè)成熟度差異較大。其中:血氣、血常規(guī)和血糖等細(xì)分領(lǐng)域國際成熟度較高,市場主要由技術(shù)先進(jìn)的外資品牌占有;而壁壘較低的感染性疾病、炎癥因子、心臟標(biāo)志物、毒品(藥物濫用)/酒精/農(nóng)藥檢測類等新興領(lǐng)域,則是內(nèi)資品牌的主要競爭領(lǐng)域;此外,妊娠和血糖檢測等家用器械領(lǐng)域,內(nèi)資品牌已占主導(dǎo)。

血糖類是POCT的成熟細(xì)分,市場規(guī)模超50億元,醫(yī)院與家用規(guī)模接近。醫(yī)院端是進(jìn)口廠商占據(jù),三諾為代表的國產(chǎn)廠商在OTC端占據(jù)較大份額。由于血糖類POCT是較大和成熟市場,因此下文主要討論非血糖POCT。

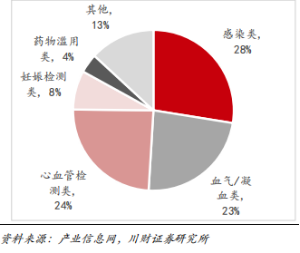

根據(jù)產(chǎn)業(yè)信息網(wǎng)數(shù)據(jù),2017年我國POCT(非血糖)市場規(guī)模75億,其中傳染病/炎癥類市場規(guī)模22億元(28%);心血管病檢測市場規(guī)模19億元(24%);血氣/凝血類市場規(guī)模18.5億元(23%);妊娠檢測和藥物濫用市場規(guī)模分別為6億和3億元,占比分別為8%和4%。

圖 2017年我國POCT各領(lǐng)域占比

Ø感染類檢測產(chǎn)品主要包括傳染病和炎癥因子兩大類產(chǎn)品。其中,傳染病檢測包括:HBV五項、HCV、HIV、梅毒、流感、瘧疾等項目。POCT在診斷微生物方面要比傳統(tǒng)的培養(yǎng)法或者染色法更為快速和靈敏;行業(yè)增速為10%,國內(nèi)企業(yè)主要包括萬孚生物、科華生物等。

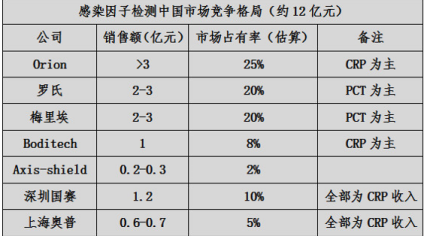

Ø炎癥因子檢測包括C反應(yīng)蛋白(CRP)、降鈣素原(PCT)、白細(xì)胞介素6(IL6)等。國內(nèi)抗生素濫用導(dǎo)致病人產(chǎn)生耐藥性,造成了非常嚴(yán)重的醫(yī)療結(jié)果,對患者使用炎癥類試劑快速定量或定性檢測在輕微感染和重癥感染疾病中都有很好的診斷價值,在一定程度上避免了抗生素的濫用。行業(yè)增速為25%,國內(nèi)企業(yè)包括深圳國賽、上海奧普、萬孚生物等。

2015年炎癥因子類POCT市場格局(高特佳)

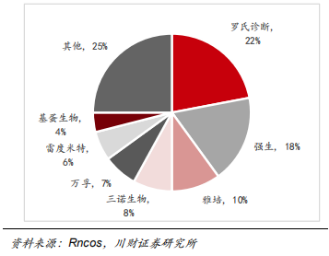

Ø心血管檢測類主要包括腦鈉肽(BNP)、肌鈣蛋白I(cTnI)、肌紅蛋白(Myo)、肌酸激酶同工酶(CK-MB)等快速檢測項目,主要用于常見心血管疾病(心梗、心衰等)的快速定量或定性檢測篩查,是POCT發(fā)展最快的應(yīng)用。心臟標(biāo)志物正常情況下主要或僅存在于心臟中,但在異常情況下由心臟大量釋放到血液中,因此血液中檢測到的心臟標(biāo)志物可以敏感特異地反映心肌損傷及其嚴(yán)重程度,使患者得到及時救治。2017年,我國心血管類POCT規(guī)模約19億元,并保持30%復(fù)合增速快速增長,預(yù)計2020年市場將達(dá)到40億元規(guī)模。目前,國內(nèi)大醫(yī)院心血管POCT市場主要被進(jìn)口產(chǎn)品占據(jù),主要是羅氏、美艾利爾、梅里埃,國內(nèi)企業(yè)在中小醫(yī)院市場占有率較高,主要是基蛋生物、瑞萊生物、萬孚生物和北京熱景等。

2015年心標(biāo)類POCT市場格局(高特佳)

Ø血氣類:血氣電解質(zhì)類POCT廣泛應(yīng)用在重癥監(jiān)護(hù)病房、急診室、手術(shù)室、呼吸科、康復(fù)室或透析病房。血氣分析是指分析血液中所含的O2 和CO2 氣體,是評價病人呼吸、氧化及酸堿平衡狀態(tài)的必要指標(biāo)。血清K+、Na+、Cl-離子測定也是臨床上常用的檢測項目和急診項目之一。中國市場約10 億人民幣,增長率25%。國際品牌如:RadioMeter 、雅培、羅氏、西門子。國內(nèi)血氣電解質(zhì)市場主要依賴于大型傳統(tǒng)設(shè)備,而POCT 市場則幾乎完全被外資企業(yè)壟斷。國內(nèi)廠家主要有梅州康立、深圳理邦,但市場占有率小于10%。

Ø凝血類:凝血四項為手術(shù)前必查項目,特別是對于急危重癥,如心梗(急性冠脈綜合征)、腦卒中等。凝血市場是近幾年發(fā)展非常快的IVD細(xì)分領(lǐng)域,復(fù)合增長率高達(dá)30%。國際凝血市場已大于心臟標(biāo)志物市場,中國的凝血市場規(guī)模約為20億元,目前外資企業(yè)在該領(lǐng)域具有絕對優(yōu)勢(>90%),羅氏獨占70%以上份額。國內(nèi)POCT血凝類企業(yè)主要有杭州艾康(被美艾利爾收購)、深圳微點和萬孚生物等。

Ø妊娠類產(chǎn)品主要是檢測與排卵測試等。其余育齡婦女?dāng)?shù)量與出生人口數(shù)量相關(guān)。目前我國每年新出生人數(shù)約1465萬,市場規(guī)模約為6-8億元,萬孚生物市場份額60%以上,占絕對優(yōu)勢。

Ø毒品(藥物濫用)廣泛用于戒毒所、醫(yī)院、征兵、海關(guān)邊檢和公路交通安全中高危人群普查、特種行業(yè)和招工體檢的篩查工作。根據(jù)TriMark的市場調(diào)查,2014年全球毒品(藥物濫用)類POCT的消費總額為5.64億美元,預(yù)計2018年可達(dá)8.32億美元。目前國內(nèi)毒品檢測的POCT主要廠家包括廣州萬孚、凱創(chuàng)、南通伊士等,均為出口為主。

3. 競爭格局

2017年,國內(nèi)POCT市場(含血糖)的前三大企業(yè)分別是羅氏、強(qiáng)生和雅培,合計占比50%。

圖 2017年中國POCT市場份額

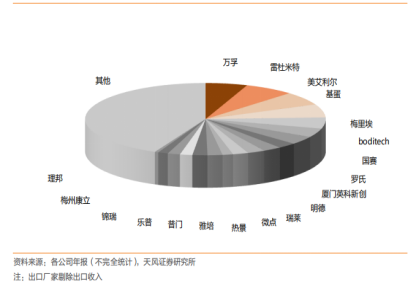

2017年,我國POCT(不含血糖)市場規(guī)模75億元左右,但各廠家市場占比均較小,行業(yè)呈分散格局。國內(nèi)龍頭包括萬孚生物、南京基蛋、明德生物等均已上市。由于POCT產(chǎn)品細(xì)分很多,不同產(chǎn)品與技術(shù)平臺有較大差異,因此企業(yè)依靠獨立研發(fā)發(fā)展相對緩慢。回顧國際POCT龍頭Alere的成長邏輯,主要靠不同細(xì)分的并購實現(xiàn),因此未來我國POCT行業(yè)整合的趨勢將逐漸顯現(xiàn)。

圖 2017年中國POCT市場份額(非血糖)

4. 投資邏輯

由于POCT技術(shù)壁壘相對較低,應(yīng)用領(lǐng)域不斷在擴(kuò)展,新技術(shù)的出現(xiàn)與新進(jìn)入者的威脅相對較高。因此,在此領(lǐng)域的投資應(yīng)優(yōu)先選取競爭壁壘較高的平臺型公司。此外,由于頭部公司在品牌、渠道和資本等方面占優(yōu),在行業(yè)整合等競爭趨勢中將保持優(yōu)勢。

源起基金立足于國家戰(zhàn)略,探索新模式、尋求新機(jī)遇,積極推動醫(yī)療產(chǎn)業(yè)蓬勃發(fā)展。源起基金FOF投資的核心邏輯是健康是國民第一訴求,幫助政府、家族辦公室以母基金的策略遴選、投資專業(yè)、優(yōu)秀的醫(yī)療基金管理人,利用資本工具,使百姓享健康紅利。

我國是人口大國,人口老齡化程度不斷提高,隨著經(jīng)濟(jì)的快速發(fā)展,民眾支付能力不斷增強(qiáng),醫(yī)療體系逐步完善,醫(yī)療行業(yè)將迎來蓬勃發(fā)展。因此,源起基金關(guān)注具有巨大發(fā)展提升空間的醫(yī)療行業(yè),在醫(yī)藥的細(xì)分領(lǐng)域找到未來10年乃至20年快速增長的行業(yè)公司,跟隨企業(yè)、行業(yè)以及國家的發(fā)展一同成長。

已投項目