5G系列專題研究報告02——光模塊:5G+固網+數據中心三重驅動(二)

近日,據互聯網數據中心統計2020年全球物聯網支出6904.7億美元,其中中國市場占比23.6%。IDC預測,到2025年全球物聯網市場將達到1.1萬億美元,年均復合增長11.4%,其中中國市場占比將提升到25.9%,未來5年CAGR13.4%。工業互聯網、智慧城市等領域增速仍然較快,預計到2025年,中國工業物聯網支出將達到931億美元。智慧城市多項應用場景在一線、二線城市復制應用后,正在向更多的二、三、四線城市復制和推廣。

光模塊行業是數據時代基礎設施最重要的器件,是兼具高增長和確定性的優質賽道。因此,源起基金深度研究光模塊:5G+固網+數據中心三重驅動。希望對于讀者有所啟發。

固定寬帶網絡逐步升級至千兆接入時代將帶動用戶側Gbps水平光模塊放量

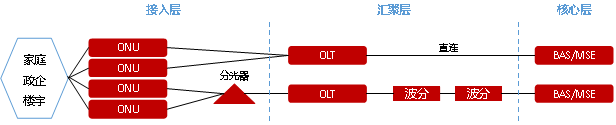

固定寬帶網絡通常可以劃分為接入網、城域網和骨干網,其中,城域網部分又可劃分為匯聚層和核心層。固網接入一般采用PON,其光模塊的消耗量較大。根據經驗,接入網部分,用戶側和接入網側的光模塊比例一般約為9:1;接入網與城域網匯聚層的比例一般約為10:1;城域網匯聚層與核心層約為4:1。

PON網絡主要由光線路終端OLT(Optical Line Terminal)、光分配網絡ODN(Optical Distribution Network)和光網絡單元/終端ONU/ONT(Optical Network Unit/Optical Network Terminal)構成。其中:

Ø OLT部署在城域網的匯聚層,主要是將多種業務的信號進行匯聚,并以一定的格式向下傳輸給終端用戶。另一方面將來自終端用戶的信號按照業務類型分別送入核心層不同的業務網絡中。

Ø ODN部署在接入網,主要采用分光器完成信號的上下行傳輸。

Ø ONU/ONT部署在接入網,是用戶側的設備,其中ONT直接應用于最終用戶,適用于FTTH的場景;ONU則與用戶直接仍有一定距離,可以再通過網線、光纖等連接最終用戶,適用于FTTB、FTTO等場景。

圖 固定寬帶網絡架構

OLT、ODN和ONU/ONT設備之間的連接需求較大,終端設備數量較多,對低速光模塊的用量較大。OLT和ONU一臺設備一般消耗上百個光模塊,此前的速率需求一般為1.5Gbps。

圖 華為OLT設備

隨著2019年國務院常務會議要求在300個以上城市部署千兆寬帶接入網絡,我國的固定寬帶接入將從十兆/百兆水平向千兆躍升,進入10G PON時代。與此同時,我國10G PON接入技術和相關產業也已成熟,主流廠商10G PON核心處理芯片、光模塊已具備批量生產和規模發貨能力,能滿足運營商規模部署、提速降費的要求。

(1)固定接入網部分

截至2019年12月,全國固定互聯網寬帶接入用戶總數達4.49億戶,互聯網寬帶接入端口數量達到9.16億個。預測未來8年間,新增用戶以及存量用戶中,有90%以上的接入將達到千兆水平,則用戶側的光模塊將約有5億個達到Gbps水平,接入網側的光模塊將約有5556萬個達到10Gbps水平;整體的市場空間預計將達到641億元。各年度的光模塊數量及市場空間預測如下:

表 固定接入網光模塊數量及市場規模預測

(2)固定城域網部分

根據上述經驗數據、用戶增長和千兆水平接入預測,城域網匯聚層光模塊將約有556萬個達到50Gbps水平,核心層光模塊約有139萬個達到100Gbps水平;整體的市場空間預計將達到194億元。各年度的光模塊數量及市場空間預測如下:

表 固定城域網匯聚層和核心層光模塊數量及市場規模預測

(3)骨干網部分

骨干網主要采用支持高速大容量長距離傳輸的技術,多采用彩光模塊(相干光模塊),目前以100G水平為主,未來將升級至200G-400G為主。根據截至2003年的數據顯示,我國骨干網是“八橫八縱”及其支線,其中“八橫八縱”5.6萬公里,支線等2.3萬公里,骨干網合計約7.9萬公里。保守估計,經過十多年的大發展,目前骨干網里程數超過30萬公里。按照每120公里設置1個節點,每個節點收發兩端各設置一主一備2個光模塊計算,骨干網部分將有2500個節點,共需配置10000個光模塊。參考上述200G和400G相干光模塊價格分別約為2.9萬元/個和6.8萬元/個進行預測,該部分的市場空間約為4.85億元。

(二)光模塊在數據中心領域的需求態勢分析

數據中心的新建需求及其網絡架構變化將推動高速率光模塊規模出貨,每年帶來穩定的市場需求和價值空間。

當前,有4大因素推動數據中心快速發展:一是隨著移動互聯網和物聯網大發展,數據流量迎來爆發式增長,我國三大運營商的DOU(移動用戶月均流量)近年的復合增長率達到150%以上。二是5G邊緣計算將促進大量的小型數據中心崛起。三是企業上云成為確定性趨勢,云計算的普及將推動數據中心規模建設。四是數據中心網絡架構從三層向兩層精簡,大大提升了數據的傳輸和計算效率。

數據中心的快速發展將有效提升對光模塊的需求量:一是數據流量的爆發、邊緣計算的興起以及企業上云的趨勢,將提升數據中心機柜數量規模,進而提升對光模塊的需求量。二是數據中心網絡架構的變化將使得平均每個機柜需配置的光模塊的數量從9個提升至46個。

2018-2019年,全國數據中心可用機柜數分別約為204.2和227萬座。根據國際環保組織綠色和平與華北電力大學于2019年9月聯合發布的《中國數據中心能耗與可再生能源使用潛力研究》預測,國內2019-2023年間數據中心新增機柜數將達177.6萬座。據此數據,我們預測未來幾年數據中心的新增機架規模如下:

表 2020-2023年全國數據中心新增機柜規模預測

結合目前數據中心網絡架構的變化趨勢,假設未來有70%的機柜將采用效率更高的葉脊構架,30%采用傳統的三層構架,則每臺機柜平均需要46*0.7+9*0.3=35個光模塊。因此,2020-2023年數據中心建設及網絡架構變化帶來的光模塊需求量=新增機柜數量*單機柜平均需求的光模塊數量,共有5418萬個,具體如下:

表 2020-2023年全國數據中心新增光模塊需求量預測

假設服務器使用40G速率,在兩層架構下,平均1000座機柜需要配置40000個40G光模塊、8000個200G光模塊或者4000個400G光模塊;在三層架構下,平均1000座機柜需要配置8000個200G光模塊和800個400G光模塊。綜合考慮兩種架構按7:3的比例并存的情況,則平均1000座機柜將需要配置28000個40G光模塊、5200個200G光模塊和1640個400G光模塊。結合目前主流數通光模塊產品的價格及其走勢等信息,預期2020-2023年數據中心領域新增光模塊市場空間為479.2億元,具體如下:

表 2020-2023年全國數據中心新增光模塊市場空間預測

(三)小結

1.2019-2029年5G網絡建設及網絡架構變化將帶來超過1500億元的高速光模塊需求

2019-2029年,5G宏基站規模有望達到786萬座,微小基站達到2000萬座。預計前傳部分共需要25Gbps光模塊超過1.2億只,灰光模塊和彩光模塊的數量比例為1:1;灰光模塊和彩光模塊的市場規模分別為300億元和552億元,前傳部分總的光模塊市場空間為852億元。

中回傳部分,DU部署預計初期將以50G光模塊為主,中后期以100G光模塊為主;CU初期以100G為主,中后期以200G為主;核心網側初期以200G為主,后期以400G為主;DU和CU對光模塊的需求量分別是628萬個和124萬個,回傳的核心網側的光模塊需求量為3.2萬個,彩光和灰光模塊的比例約為1:1;中回傳部分光模塊的市場規模將約為704.57億元。

2.未來8年固定寬帶網絡升級將產生800億元以上規模的新增光模塊需求

預測未來8年間,固定寬帶網絡接入網部分,新增用戶以及存量用戶中,有90%以上的接入將達到千兆水平,則用戶側的光模塊將約有5億個達到Gbps水平,接入網側的光模塊將約有5556萬個達到10Gbps水平;整體的市場空間預計將達到641億元。

城域網匯聚層光模塊將約有556萬個達到50Gbps水平,核心層光模塊約有139萬個達到100Gbps水平;整體的市場空間預計將達到194億元。

骨干網部分將有2500個節點,共需配置10000個光模塊,該部分的市場空間約為4.85億元。

3.2019-2023年數據中心新增光模塊需求規模預計近480億元

國內2019-2023年間數據中心新增機柜數將達177.6萬座,同時,數據中心網絡架構將從三層向兩層精簡,平均每個機柜配置的光模塊的數量將從9個提升至46個。假設有70%的機柜將采用葉脊構架,30%采用傳統三層構架,則2020-2023年數據中心建設及網絡架構變化帶來的光模塊需求量為5418萬個。假設服務器使用40G速率的光模塊,那么新增光模塊市場空間預期為479.2億元。

三、光模塊供給側發展態勢分析

光模塊供給側產業鏈大體上可劃分為“芯片→組件/器件→模塊”三大部分。其中,光模塊環節位于產業鏈的后端,其涉及的核心競爭力包括封裝測試、量產能力和成本管控,這幾塊或者門檻較低,或者本就是中國廠商的強項。而上游的光芯片、電芯片和高端光器件產品對核心競爭力的要求則大有不同,相關領域要求具備較高的研發設計和精密制造/加工能力。因此,中國廠商呈現出下游強、上游弱,低端競爭激烈、高端差距明顯的特點。

(一)下游光模塊國內供應商開始主導全球市場,份額有望超50%

經過多年追趕,我國的光通信產業逐漸崛起,華為(第1)、烽火(第3)、中興(第6)已成為全球光通信設備的中堅力量,國產廠商在全球的市場份額已達41%。

圖 2019年全球光通信設備市場份額分布

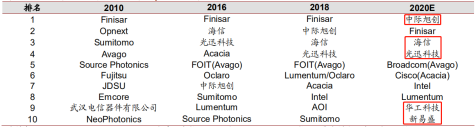

在華為等龍頭的帶動下,中際旭創、光迅科技、海信寬帶、華工正源和新易盛等光模塊企業脫穎而出。LightCounting最近一期調研報告指出,上述5家國產光模塊廠商有望在2020年進入全球前十,主導全球光模塊市場。

表 近10年全球光模塊供應商市場份額Top10變化情況

報告發布時未考慮到新冠病毒的爆發的影響,如今我國已經率先從新冠疫情的陰影中走出,大部分地區已經實現復工復產,歐美等國仍深受新冠疫情影響。疊加近期我國5G網絡及數據中心新基建的加速落地等有利因素,我國光通信產業有望率先迎來強勁復蘇期,國產光模塊廠商有望進一步提升全球市場份額。

該環節的國內廠商已具備了較強實力,體量普遍較大,其中中際旭創、光迅科技和新易盛均已上市,該環節預計潛在的投資機遇有限。不過,海信寬帶尚未上市,華工正源也存在從華工科技剝離出來上市的可能性。

(二)中游光器件高價值部分主要集中在有源器件領域,向高端/高速率突破成為國產替代方向

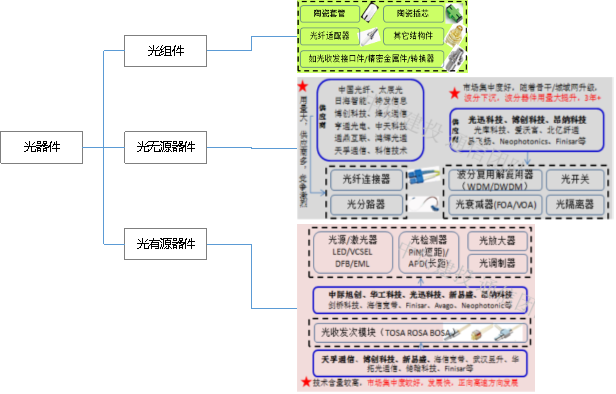

光器件是構成光通信系統的必備元器件,能夠實現光信號的產生、調制、探測、連接、波長復用和解復用、光路轉換、信號放大、光電轉換等功能。其主要由光無源器件、光有源器件以及配套的光組件組成:

Ø 光無源器件包括光纖連接器、光分路器、波分復用器、光開關、衰減器和隔離器等,其運轉無需外加能源驅動,工作過程不涉及光電轉換或電光轉換,不產生或接收光信號,負責光信號調節、相干、隔離、過濾、連接等控制類工作,為光信號傳輸系統設置關鍵節點。

Ø 光有源器件包括激光器、光探測器、光放大器、光調制器等,其主要負責光信號發射、接收,光信號轉換為電信號、電信號轉換為光信號等工作。

Ø 光組件包括陶瓷套管、陶瓷插芯和光纖適配器、光收發接口件/精密金屬件/轉換器等。

圖 光器件構成及主要企業

圖 光器件構成及主要企業

經過多年發展,我國光器件于2014年至2018年實現約1.5倍增長,年復合增長率超12%。2018年后,受5G通訊技術及其他空間信息通訊技術驅動,中國光器件設備銷售規模將經歷新一輪增長,2019-2023年復合增長率預計達到14.6%,銷售規模預計于2023年將接近300億元。

圖 國內2014-2023年光器件銷售規模預測

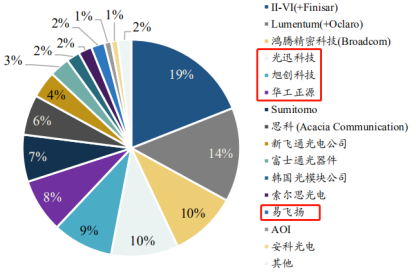

國內部分企業已進入世界前列,2019年,光迅科技、中際旭創、華工正源和易飛揚4家企業依次排名第4-6名和第13名,分別占據全球市場份額的10%、9%、8%和2%。

圖 2019年全球光器件廠商市場份額

上述4家企業,光迅科技和中際旭創均已上市,華工正源為上市公司華工科技旗下子公司,僅易飛揚未上市。值得注意的是,易飛揚主要涉足無源器件領域,該領域的行業門檻較低,國產化程度已較高,龍頭廠商主要通過規模效應來提升毛利率。

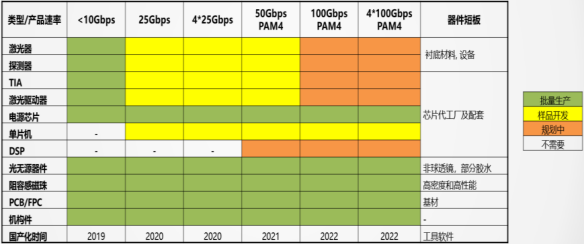

高價值部分主要集中在有源器件領域,尤其是部分高端/高速率光器件涉及精密加工,具有較高的技術門檻。例如龍頭企業之一中際旭創,其25G和50G光模塊的激光器、探測器等正處于樣品開發階段;100G PAM4光模塊更是規劃將于2022年才進行樣品開發。

表 中際旭創光模塊核心器件國產化進度

目前,國內光有源器件的主要企業有中際旭創、華工正源、光迅科技和新易盛等已上市企業,以及海信寬帶、四川華拓、武漢昱升等未上市企業。海信寬帶不再贅述,四川華拓于2019年11月被上市公司特發信息收購70%的股權,未來仍存在上市的可能性。

(三)上游高端/高速率光電芯片國產替代能力仍然薄弱,亟待突破

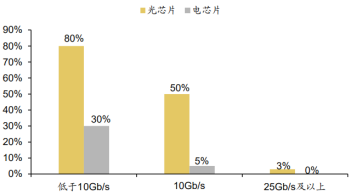

光芯片和電芯片位于產業鏈的核心位置,具有技術壁壘高、產品價值含量高等特點。如前所述,光芯片和電芯片在光模塊中的價值占比分別大概為50%和18%,二者合計能占到68%的比例。目前,高端/高速率光芯片和電芯片的國產化率較低,對進口依賴性較大。根據《中國光電子器件產業技術發展路線圖》,2017年低于10Gbps速率的光芯片的國產化率為80%,10Gbps的為50%,25Gbps及以上速率的僅為3%,該部分的電芯片更是基本依賴進口。

圖 2017年光芯片、電芯片的國產化率情況

隨著美國先后頒布出口禁令、執行實體清單、設立“干凈網絡”計劃等,從出口、市場、投資和人員等多個方面對我國5G產業發展予以重重限制,我國對高端/高速率光芯片和電芯片的國產替代需求迫切,將帶來較大的潛在投資空間。

1.光芯片

光芯片包括激光器芯片和探測器芯片。前面提到,激光器芯片是實現電信號轉化成光信號的功能芯片,依據發光類型可細分為面發射(VCSEL)與邊發射(FP、DFB及EML)激光器芯片。探測器芯片是實現光信號轉化成電信號的功能芯片,依據應用場景不同可細分為二級管探測器(PIN)與雪崩二級管探測器(APD)芯片。

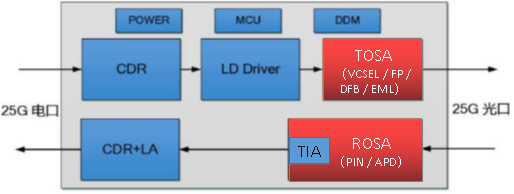

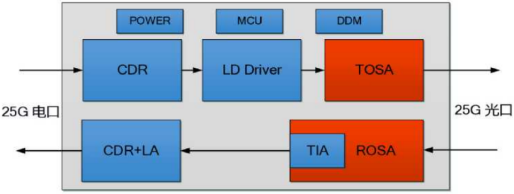

一個典型的25G光模塊光芯片的工作原理是,在接收端,光接收次模塊ROSA根據接收的信號是屬于短距離還是長距離傳輸,集成PIN(短距離)或者APD(長距離)光芯片,用于檢測光信號,并將其轉化為電信號。在發送端,光發射次模塊TOSA根據所要傳輸的信號的距離,集成VCSEL(500m以內)/FP(20km以內)/DFB(40km以內)/EML(40km以上)光芯片,用于根據電信號的調制信號發射光信號。

圖 25G光模塊光芯片(紅框部分)工作原理示意圖

光芯片產業鏈環節包括芯片設計、基板制造、泵晶生長、晶粒制造等多道環節,工藝流程較為復雜,完成整個流程需時1年半到2年之間:

(1)芯片設計是上游核心環節,也是Fabless模式芯片企業能夠獨立把控的部分。當前我國多數光芯片企業為Fabless模式,如華為海思、飛昂創新。

(2)基板制造是光芯片上游襯底基板的規模制造環節,能實現高純度單晶體襯底批量生產的全球僅有少數幾家企業,如住友、AXT。

(3)磊晶生長利用基板和有機金屬氣體在MOCVD/MBE設備里長晶,制成外延片。專門從事外延片生長的這部分廠商又叫Foundry,其集中于臺灣、新加坡、日本、美國等地。國內Foundry的產能嚴重不足或工藝落后,大量芯片企業的流片進度嚴重受制于海外。

(4)在晶粒制造環節,對外延片進行光刻等系列處理,最后封裝成擁有完整光電性能的光芯片。臺灣是全球光芯片封測產業集中地區,但國內近年在該領域正在快速崛起。

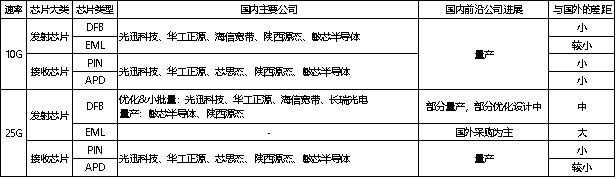

光芯片的技術門檻較高,因此毛利水平較高,光模塊產業鏈的話語權主要集中在這一環節。目前光芯片的主要供應商包括:美國廠商Avago,Lumentum和Finisar,以及日本廠商Sumitomo和Fujitsu。國內廠商光迅科技、華工正源、海信寬帶實現了10G及以下光芯片的量產,并部分應用于現有產品中;此外,芯思杰、敏芯半導體、陜西源杰、長瑞光電和嘉納海威在該領域也有一定競爭力。總的來說,國內在10G及以下領域的光芯片與國外的差距已較小,但隨著光通信速率的持續升級,該部分的價值空間也將不斷壓縮,國內廠商需加快實現更高速率光芯片的突破。

國內25G光芯片的規模量產尚待加速推進,目前25G EML光芯片以進口為主,該領域國內與國外的差距大。25G DFB光芯片目前已有光迅科技、華工正源、海信寬帶、長瑞光電處于優化設計或小批量投產狀態,敏芯半導體、陜西源杰已可實現量產,該領域國內外的差距屬于中等水平。25G PIN和25G APD光芯片目前光迅科技、華工正源、芯思杰、敏芯半導體、陜西源杰已可實現量產,該部分國內外的差距相對較小。

表 國內主要光芯片公司進展及其差距

隨著未來對光芯片速率和國產替代需求的持續提升,該類廠商話語權有望擴大,盈利能力有望逐步改善。但芯思杰已于2020年3月進行了擬IPO輔導備案;嘉納海威是上市公司海特高新的母公司海特集團持股49%的子公司,未來存在將其注入上市公司的可能性。

2.電芯片

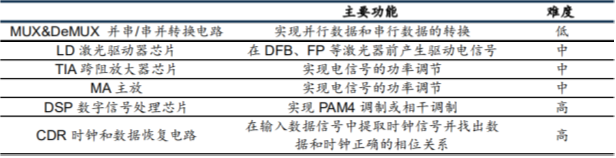

如前所述,電芯片一是實現對光芯片工作的配套支撐,比如LD(激光驅動器芯片)、CDR(時鐘和數據恢復電路)即如是:電信號在發射端通過LD、CDR等電芯片完成信號內調制或外調制,驅動激光器芯片完成電光轉換。

二是實現電信號的功率調節,如MA(主放)/LA(放大器)、TIA(跨阻放大器)兩種電芯片:在接收端,光信號通過探測器芯片轉化為電脈沖,然后通過MA、TIA等電芯片調幅,最終輸出終端可以處理的連續電信號。

三是對一些復雜的數字信號實現調制、相干信號控制、串并/并串轉換等處理,如MUX&DeMUX(并串/串并轉換電路)用以進行并行數據和串行數據的轉換。

一個典型的25G光模塊電芯片的工作原理是,在接收端,激光探測器接收光信號后輸出電脈沖,①該電脈沖通過集成在ROSA上的TIA進行調幅,轉換成一定幅值的電壓信號,②再通過由CDR和LA集成的組件,將變化幅值的電壓信號轉化成穩定的電壓信號,并提取其中的時鐘信號傳輸給應用光模塊的設備。在發送端,①CDR負責接收電信號并提取其中的時鐘信號傳輸給應用光模塊的設備,②LD將CDR輸出的電信號轉換成對應的調制信號,并驅動25G激光發射芯片發光。

圖 25G光模塊電芯片(藍框部分)工作原理示意圖

不同功能的電芯片其研發難度也有所不同。目前研發難度最高的是DSP(數字信號處理芯片)和CDR;其次是LD、MA、TIA;最低難度的是MUX&DeMUX。因此,我們預計高端/高速率的電芯片將很可能最先在MUX&DeMUX實現突破,而后是LD、MA、TIA,最后是DSP和CDR。目前,高速TIA、CDR、DSP等基本和國外存在1-2代的技術差距。

表 光模塊電芯片主要品類及研發難度

電芯片包括IC設計、晶圓制造及加工、封裝及測試等環節,同樣擁有復雜的工序和工藝,國產替代仍舊任重道遠。其上游的設計屬于知識密集型行業,需要經驗豐富的尖端人才。中游的晶圓制造及加工設備投入巨大,進入門檻極高,并且鍍膜、光刻、刻蝕等關鍵設備由少數國際巨頭把控。下游電芯片成品屬專用芯片,市場相對較小,需要光模塊廠商的長期配套扶持。

源起基金將充分發揮自身優勢,精選5G產業投資賽道,構建多元化、覆蓋廣的服務體系,以尋求對產業格局及產業生態環境帶來改變,為社會創造價值,助力國家經濟發展。